今日,3月的行情已收官,一季度行情也落下帷幕。在Deepseek的影响下,全球资本市场上演了一场“东升西落”的行情。

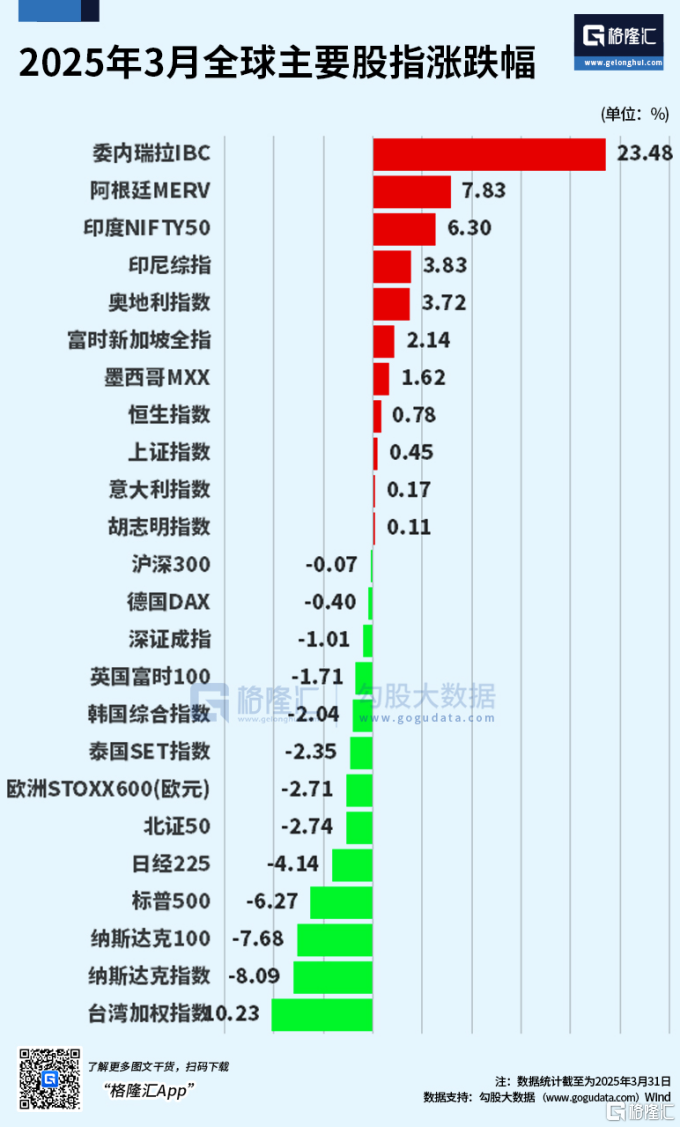

其中,3月委内瑞拉IBC指数累涨23.48%,领涨全球主要股指;台湾加权指数累跌10.23%,领跌全球主要股指;纳指受挫3月累跌8.09%,标普500跌6.27%。

一季度,委内瑞拉以99.47%的涨幅居第一,北证50涨22.48%、奥地利指数涨15.9%。另一方面,美国三大股指均录得负增长,纳指跌10.3%,标普500跌5.11%,道指跌2.26%。

A股3月收官战遇冷

整体来看,3月主要指数较2月波动幅度有所加大。

本月最后一个交易日,沪指跌0.46%,深证成指跌0.97%,创业板指跌1.15%一度跌破2100点。

月初至今,仅有沪指上涨,深证成指跌1.01%,创业板指跌3.07%,北证50跌2.74%,科创50表现最弱,下跌5.2%。一季度来看,北证50涨超22%,沪指和创业板指分别跌0.48%和1.77%。

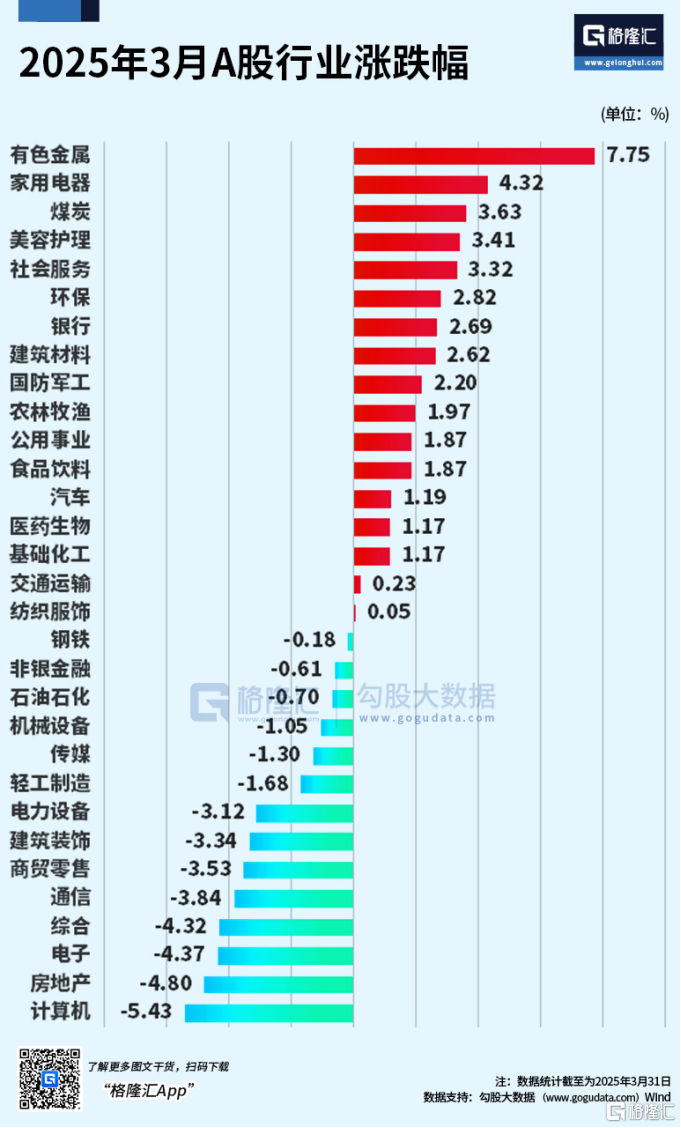

行业方面,3月有色金属以7.75%的涨幅一骑绝尘,家用电器、煤炭、美容护理、社会服务等板块涨幅居前;计算机、房地产、电子、通信等板块表现不佳。

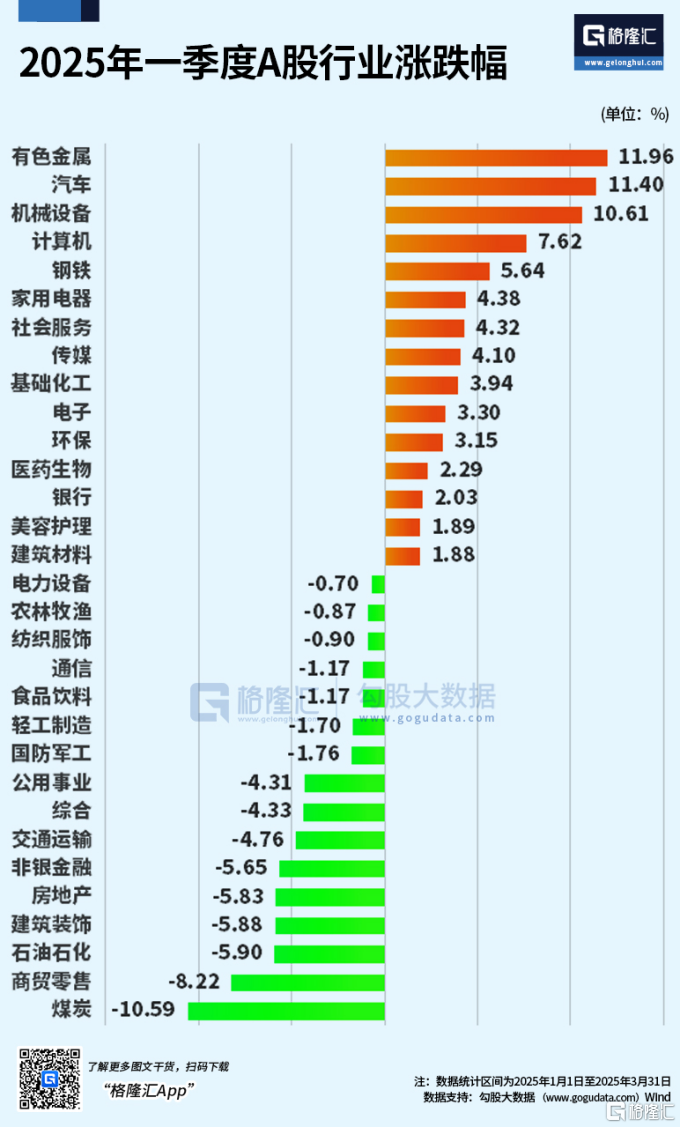

一季度,有色金属、汽车、机械设备累计涨幅超过10%,计算机、钢铁、家用电器、传媒等涨幅居前;另一方面,煤炭板块跌幅居首,一季度累跌10.59%,商贸零售跌超8%,石油石化、建筑装饰、房地产跌超5%。

个股公司方面,剔除新股(上市不满3个月)及ST股后,中毅达以135.41%的涨幅位列第一,美力科技、回盛生物分别涨108.85%、103.62%。月度跌幅最多的前三个股中,广道数字、江南新材、紫天科技,分别跌42.16%、39.65%、39.56%。

一季度,剔除新股及ST股后,宏景科技以237.64%的涨幅位居榜首,美力科技、每日互动分别涨221.67%、183.50%。季度跌幅最多的前三个股中,紫天科技大跌超58%,双成药业、江苏吴中分别跌53.19%、43.24%。

港股先扬后抑

美国关税政策继续困扰大市,港股3月最后一天继续下挫,截至收盘,恒指涨跌1.31%,国指跌1.05%,恒生科技指数跌2.03%。

整月来看,恒生指数、国企指数累涨0.78%、1.18%,恒生科技指数则下跌3.11%,3月港股市场整体呈现先扬后抑的行情。一季度,三大指数悉数收红,恒指累涨超15%,国企指数累涨超16%,恒生科技指数表现最佳涨超20%。

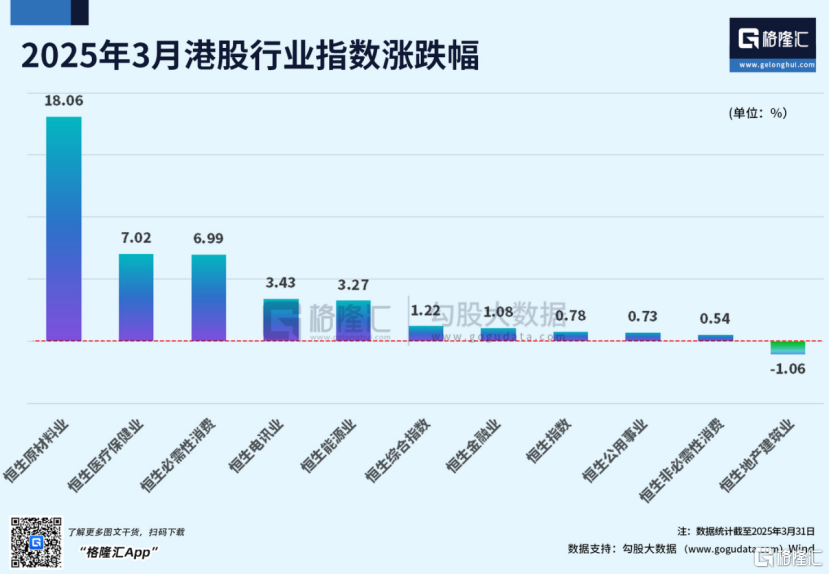

分行业来看,3月恒生原材料指数以18.06%的涨幅位居港股行业指数第一,恒生医疗保健业累涨7.02%,恒生必需性消费累涨6.99%;恒生地产建筑业跌1.06%。

一季度,行业涨幅位居前三的是恒生医疗保健行业、恒生原材料行业、恒生金融业指数,涨幅分别为26.36%、20.91%、10.21%。

剔除市值不足100亿港元的公司后,3月港股涨幅前三的个股分别为越疆涨93.81%,易鑫集团涨74.14%,力勤资源涨67.20%;跌幅前三的个股分别为万国数据跌31.56%,融创中国跌31.42%,新意网集团跌21.98%。

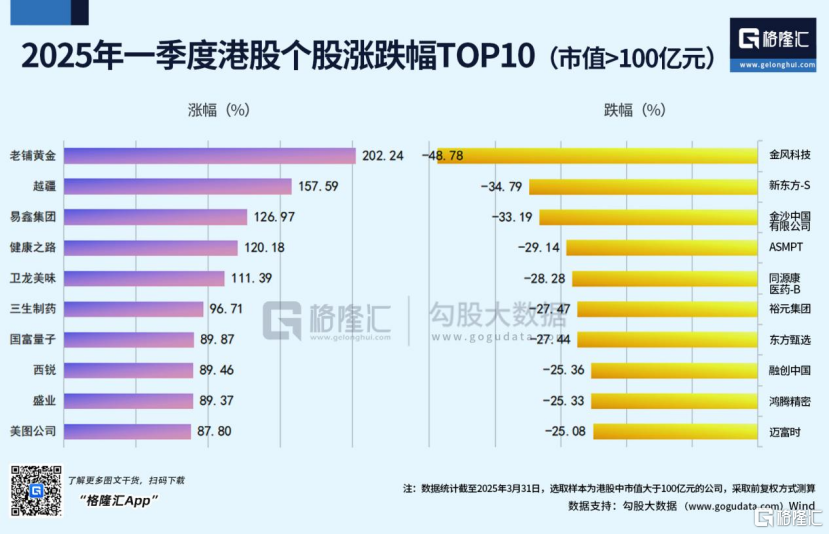

一季度港股涨幅居前三的个股分别为老铺黄金、越疆、易鑫集团,分别为202.24%、157.59%、126.97%;跌幅前三的公司为金风科技、新东方、金沙中国,跌幅分别为48.78%、34.79%、33.19%。

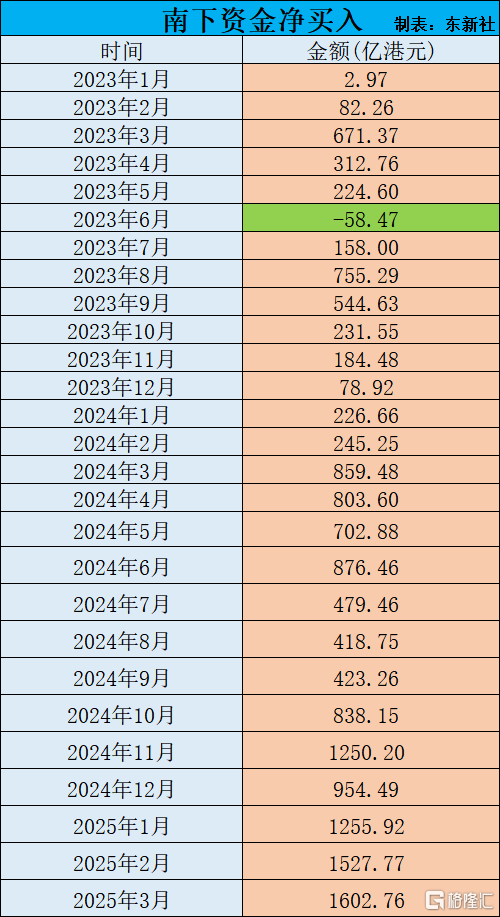

3月,南下资金累计净买入港股1602亿港元,创2021年1月以来最大单月净买入,也是2016年底深港通开通以来历史第二大月度净买入(2021年1月净买入3106亿港元)。一季度,南下累计净买入港股4386亿港元,为去年全年净流入水平的约54%。

“四月决断”在即

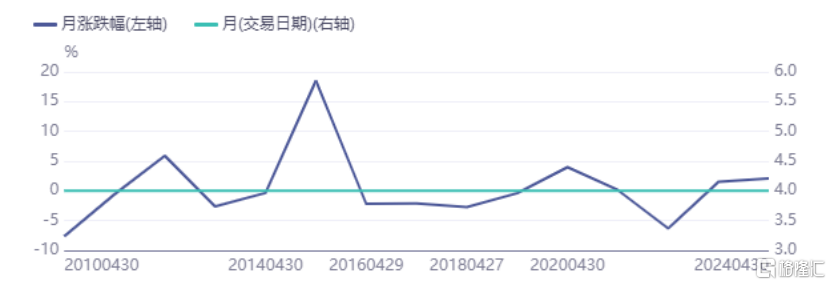

A股市场中,经常有“四月决断”的说法,这意味着4月起着承前启后的作用。

回顾2010年-2024年每年4月A股走势可以发现,万得全A指数4月下跌的年份有10年,下跌概率为67%,跌幅中位数为-1.4%;沪指4月下跌的年份有9年,下跌概率为60%,跌幅中位数为-0.4%。

每年的4月开始,年报、一季报、经济数据、政治局会议将先后落地,各类赛道、题材板块也因此频频迎来波动行情。

对于“四月决断”对市场的影响,申万宏源表示,主要有四大关键因素值得关注:

一是业绩验证情况,2025年一季报期临近,缺乏短期基本面支撑的主题方向可能休整;二是经济数据的验证,4月需关注宽财政的执行情况和效果;三是我国出口可能出现自然回落,叠加外围关税威胁加码,或使得海外衰退交易的影响向A股映射;四是AI产业趋势,当前处于等待爆款应用催化的阶段,市场尽管出现缩量调整,但预计调整的幅度和时间都有限。

中泰证券指出,在短期博弈加剧的情况下,市场或在高位宽幅震荡,当前的投资策略仍然建议维持“高低切换”的思路,适当回避由高杠杆和高估值推动的中小市值科技股,关注欧洲制造业扩张所带来的有色金属、军工、核电等安全类资产,以及红利股和债券等防御类资产。

对于二季度的A股市场,申万宏源策略团队则认为,二季度将是防御思维占优阶段,看好同时具备绝对收益和相对收益的高股息资产;从中期维度看,继续看好科技产业趋势,建议重点关注国内AI算力和应用、具身智能、低空经济的投资机会,科技板块中级别调整可能是本轮应用兑现后,基础层限制了应用的进一步突破,这个阶段可能出现以季度为单位的调整。

至于海外市场,特朗普政府正在加紧制定新一轮关税政策的细节,争取在自定的4月2日截止日期前完成方案。此前特朗普承诺通过一系列征税措施重塑美国经济格局,目前其团队正在权衡多种选项。

巴克莱银行策略师表示,4月2日应该会为未来几个月的市场定下基调。

随着第二季开始,一系列广泛的高关税对风险资产来说不是一个好兆头。但如果有足够的豁免或延迟,投资者应该为“如释重负的上涨”做好准备。

瑞银美国财富管理部门投资长Solita Marcelli也指出,美国贸易伙伴如果扬言报复,也会加剧市场的波动。