新能源战场从来不缺喧嚣,各个参与者大展身手,但能将技术迭代、成本博弈与生态重构三者熔于一炉的玩家却寥寥无几。

3月21日,龙蟠科技(603906.SH/02465.HK)在南京隆重举办了首届LOPAL DAY 全球新技术发布会,现场发布了包括四代高压实磷酸铁锂正极材料、三代低电导率电动车冷却液、二代燃料电池催化剂、一代磷酸铁锂正极材料再生技术在内的四项前沿新技术,引发行业广泛关注。

龙蟠科技此次发布的四项技术——看似是孤立的各代际产品的技术突破,实则暗藏一条贯穿新能源产业锂电、氢能、回收等多个关键领域的“珍珠链逻辑”。

这背后,是龙蟠科技用一场材料界的“炼金术”,奠定其在行业全新的生态站位。

01

四箭齐发

当“材料炼金术”撞上产业革命临界点

动力电池技术迭代正以前所未有的速度重塑行业格局。

高压实磷酸铁锂作为提升电池能量密度的利器,正受到市场的热烈追捧。例如宁德时代的神行PLUS电池、比亚迪本周最新发布的“闪充刀片电池”等,使用的都是高压实磷酸铁锂。欣旺达、蜂巢能源、亿纬锂能等电池厂商也在相继推出高能量密度磷酸铁锂电池新品,磷酸铁锂正极材料的性能突破已成为产业链价值重构的关键变量。

高压实磷酸铁锂凭借其显著提升电池能量密度的特性,市场热度持续攀升,下游电池厂家对高压实磷酸铁锂需求的显著增加,使其在电池产业链中的重要性日益凸显。成为推动正极材料价格上涨的重要因素。

近年来,随着市场对新能源汽车续航里程要求的不断提高,下游电池厂商纷纷加快研发和生产高能量密度电池产品的步伐。这种市场趋势

着眼2025年,采用多种新技术,在快充、能量密度、低温性能上显著改善的新一代铁锂电池将在中国冲击高端市场。

作为全球排名前列的新能源锂电池磷酸铁锂正极材料供应商,龙蟠科技最新发布的技术矩阵恰好切中了当前产业升级的核心命题:能量密度、产业协同和全生命周期。

在电池材料领域,龙蟠四代高压实磷酸铁锂正极材料大于2.6g/cm3的压实密度,通过一次烧结工艺突破生产效率瓶颈的技术路径,是对传统湿法工艺的一次重大变革与突破,既解决了高压实磷酸铁锂成本过高的痛点,又打破了传统铁锂材料的能量密度天花板。

技术突破带来的协同效应在新能源汽车化学品领域更为显著,用于确保电池散热降温,提升电池使用性能的冷却液产品持续取得突破。龙蟠科技推出的三代低电导率冷却液将抗金属腐蚀保护性能提升至国标5倍。

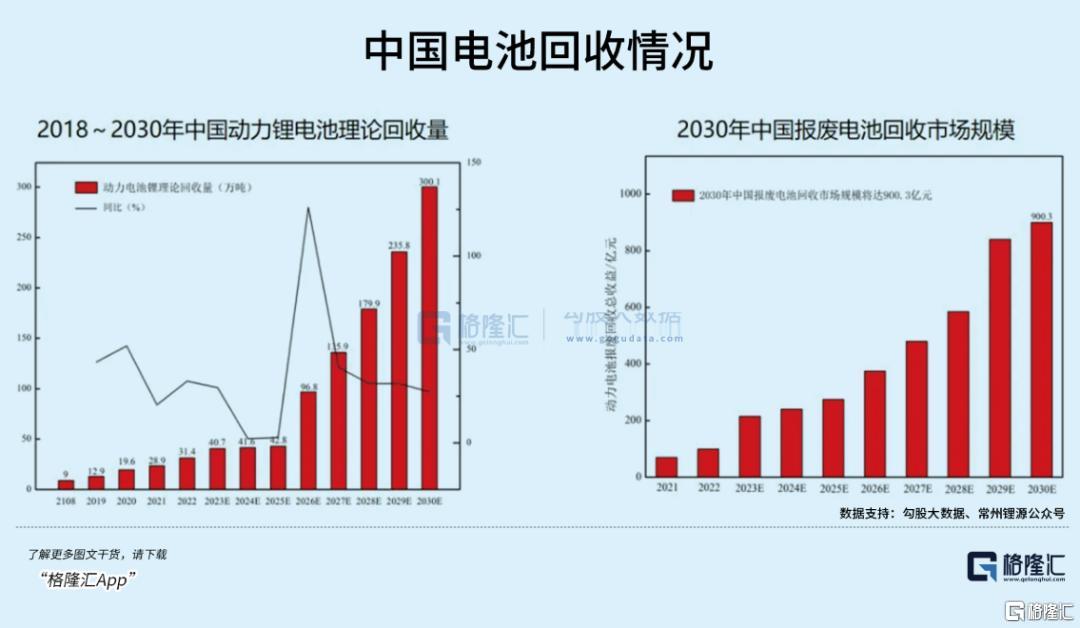

此外,龙蟠此次通过在电池回收领域的新技术发布,构建了锂电产业全生命周期的技术闭环。此次发布的一代磷酸铁锂正极材料再生技术,巧妙利用废旧磷酸铁锂极片和未注液电芯为原料,独创了一种流程短、成本低、可制备高性能磷酸铁锂的一代火法再生技术。目前不仅与华为共同申请了专利,为2025年即将到来的动力电池退役潮提供前瞻解决方案,展现出龙蟠在技术创新与环保责任方面的双重担当。

此外,在目前尚处于产业发展起步阶段的氢能领域,龙蟠本次也专门发布了性能更先进、成本更具竞争优势的二代燃料电池催化剂产品,采用先进的铂钴合金工艺,在确保性能不打折性能的前提下,大幅削减33%的贵金属铂载量,使得燃料电池汽车的进一步降本成为可能。

02

生态位升维:

重构产业价值链的“技术方程式”

作为新能源产业链的深耕者,龙蟠科技此次发布的四项新技术无疑是一次技术突围与商业模式升维的里程碑事件。

其核心在于:通过材料性能突破、工艺革新与全生命周期布局,重塑新能源材料端的竞争格局,构建从研发到回收的闭环生态,以创新破除“内卷”、开拓蓝海,在新能源产业的变革浪潮中,龙蟠科技以其独特的技术组合和战略眼光,正在实现从产业链的“工具人”到规则制定者的华丽转身。

2024年,龙蟠科技确立了“全球绿色新能源核心材料领导者的”全新企业定位,这一转变标志着公司战略方向的全面升级。

从单点、单个条线的技术突破,提升到面向绿色新能源核心材料领域的产品全生命周期创新,龙蟠科技展现出其对产业发展的深刻洞察和前瞻性布局。公司不仅关注材料本身的研发,更将视野拓展至“材料-电池-回收”的闭环战略以及商业模式的创新,致力于构建一个可持续发展的绿色能源生态。

龙蟠深知,单纯的产品供应已不足以满足产业的复杂需求,必须通过技术的不断突破与迭代,构建从研发到应用的完整价值链。通过将技术创新与商业模式创新深度融合,龙蟠科技正在从单纯的材料供应商转型为绿色能源生态的构建者。

这种转型并非一蹴而就,而是围绕战略布局、产品性能、成本、可持续等关键维度上的步步为营、稳扎稳打。

在战略布局层面,龙蟠科技在新能源领域确立了国际化、垂直一体化布局和产品差异化三大战略,与韩国LG签订了价值近百亿元的合作订单,并成功打造了目前全球唯一一家中国以外的磷酸铁锂正极材料工厂,并在这一项目上获得了印尼国家主权基金等机构的注资合作。

在性能维度上,龙蟠科技通过高压密材料等关键技术的突破,有效提升了电池的能量密度和续航能力,为新能源汽车的性能提升提供了坚实支撑。与国内外头部知名电池制造商的紧密合作,更是将技术优势转化为市场优势,巩固了其行业领先地位。

在成本维度上,龙蟠科技通过工艺革新和再生技术的应用,有效降低了生产成本,特别是通过回收利用废旧电池中的锂资源,不仅缓解了锂资源短缺问题,同时进一步降低了原材料成本,使企业在资源价格波动中保持稳定盈利能力。

在可持续维度上,龙蟠科技在氢能领域的布局,体现了其对新兴产业未来可持续发展前景的高度重视,以及坚持长期主义的深远战略思维。

龙蟠科技的组合拳不仅在战略布局、性能、成本和可持续这四个维度上展现了强大的优势,更在对上下游企业以及跨界者的影响力方面产生了深远的影响,以全新的生态站位逐步改写材料行业的游戏规则。

对上游而言,龙蟠科技的再生技术增强了其在锂资源领域的话语权。通过与电池企业的合作,龙蟠科技能有效回收废旧电池中的锂资源,降低对原生锂资源的依赖,进而降低生产成本。

对下游客户,龙蟠科技凭借冷却液和高压密材料等高性能产品,建立了紧密的技术捆绑关系。通过定制化服务、技术协同与支持以及联合研发与创新等方式,龙蟠科技不仅满足了客户的需求,还与客户形成了深度的合作关系。

03

三大维度捕捉市场认知差

当下,资本市场却尚未充分反映出龙蟠的内在价值和增长潜力。

其一,技术突破与市场定价的“时间错配”。

当前产业正经历从技术验证到商业变现的关键转折,而市场对龙蟠四项新技术的商业化潜力却存在“短期钝感”,目前公司的技术溢价已通过订单锁定逐步兑现。

去年底,龙蟠已与LGES达成合作,合计向LGES销售26万吨磷酸铁锂正极材料产品,中国材料企业开始在全球产业链中扮演技术输出者角色。若按目前的市场价格测算,这一订单的整体市场价值接近百亿。

此外,龙蟠还与Blue Oval达成合作,将自2026年至2030年向Blue Oval销售磷酸铁锂正极材料,具体单价由双方根据协议条款逐月确定。

其二,行业景气与基本面拐点的双重验证:从“亏损收窄”到“盈利弹性”。

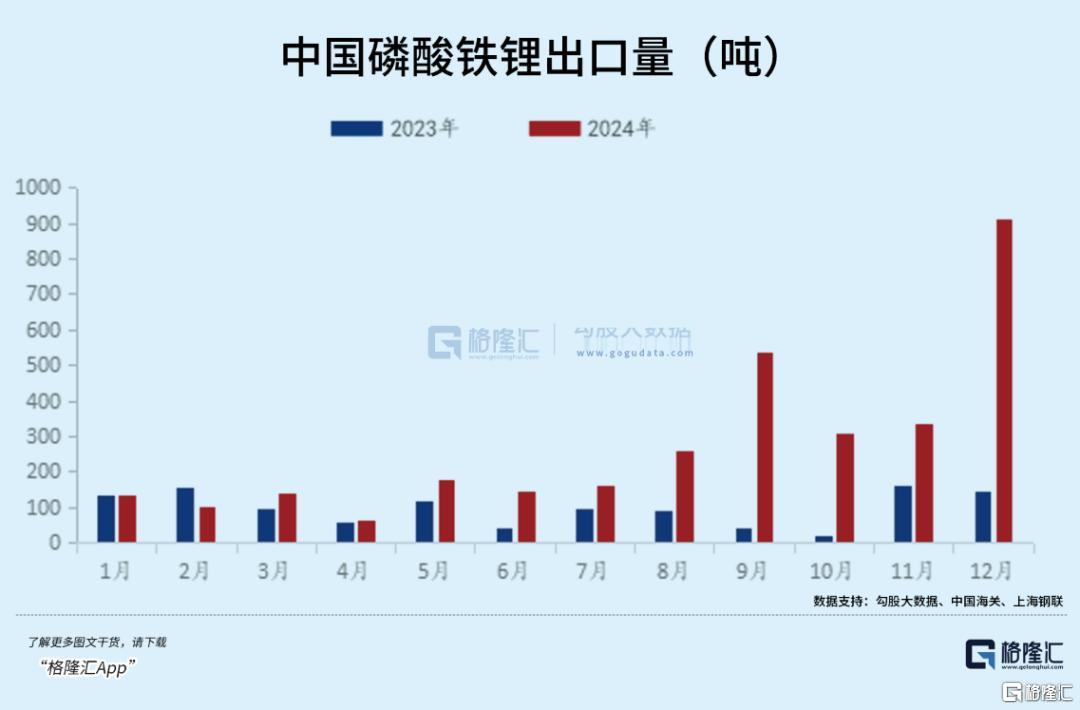

进入2024年,磷酸铁锂行业逐步迎来新一轮行情修复,尤其在四季度,行业一反传统淡季常态,企业产销量提升,业绩好转。在出口方面表现抢眼,去年12月,中国磷酸铁锂出口量创下历史新高,达到了910.93吨,环比增加172.37%。

行业头部企业的技术突破正引发连锁反应,技术溢价正加速兑现为市场份额。

在这样的行业环境下,龙蟠的亏损同比收窄,且经营性现金流呈现转正趋势,业绩拐点逐步明朗。此前龙蟠管理层曾在2024年Q3业绩说明会上指出,公司磷酸铁锂板块从Q2起一直处于较高的产能利用率状态,公司前三季度的磷酸铁锂销量较2023年同比增长77.6%。

从“亏损收窄”到“盈利弹性”,龙蟠在磷酸铁锂领域的布局正逐渐进入新的收获周期,随着行业景气度的持续提升和公司基本面的不断改善,龙蟠有望持续兑现业绩与估值弹性。

其三,从周期股切换到成长股。

当前,市场仍习惯用“周期股”的思维框架为龙蟠科技定价,但其实,凭借深厚的技术积累和持续的创新突破,龙蟠的业务属性已经悄然转型,在当下市场供需两端合力之下,其成长性正持续凸显。

此次发布的四项新技术显示出,公司通过材料性能的显著突破、工艺流程的全面革新以及对产品全生命周期的精心布局,正在有力地重塑新能源材料领域的竞争格局,并成功构建起从研发前端到回收利用末端的完整闭环生态,行业护城河进一步巩固。

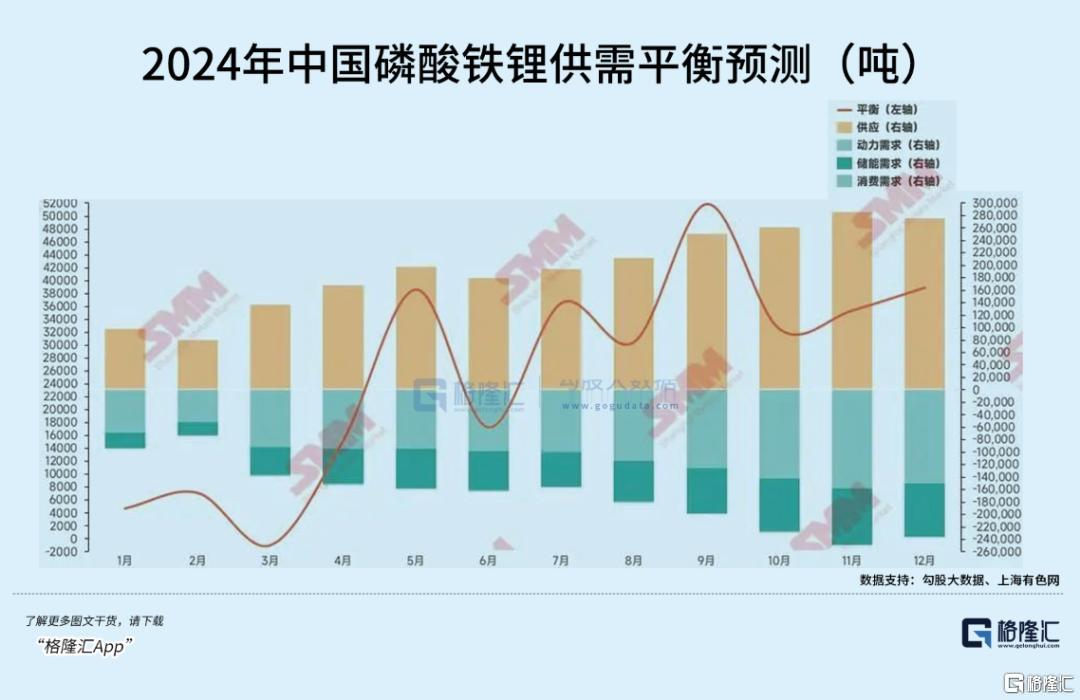

此前,中信建投的研报指出,供给侧在经历2年的价格下行之后,当前已经见底,企业涨价的诉求十分强烈。目前,龙头企业和材料价格谈判基本已经完成。根据测算的供需比例,预计在年底以及2025年二季度末开始,行业供需形势将得到有效扭转,逐步进入价格修复区间,看好3月、4月行业旺季到来,叠加年报、一季报业绩期,龙头公司的股价机会。

从周期股到成长股,龙蟠科技的价值成长路径清晰。随着新能源产业的蓬勃发展以及自身技术优势的不断释放,龙蟠科技有望在未来的市场竞争中持续脱颖而出,收获龙头成长溢价。

04

结语

美国前国务卿基辛格曾言:“谁控制了石油,谁就控制了所有国家。”

如今,在新能源产业的战场上,谁掌握了新能源材料,谁就掌握了未来能源话语权。

在这场新能源文明的重构中,真正的权力永远属于那些掌握材料“源代码”的规则书写者。而龙蟠科技,正不断用创新的技术编织属于自己的生态王冠。

龙蟠的野心不仅是卖材料,更是定义下一代新能源生态的规则!(全文完)