近日,百奥赛图发布2024年财报,交出一份“逆势突围”的答卷:公司收入9.8亿元,较上年同期增长约36.8%;净利润为人民币3354万元,成功实现扭亏为盈.

这份被资本市场称为“转折之年”的成绩单迅速引发市场关注,今年以来公司股价已经累计涨幅达到79.3%(数据截止2025年3月27日收盘),大幅跑赢同期恒指表现。

亮眼数据背后,是战略转型的精准落地,还是技术壁垒的厚积薄发?在全球生物医药行业深度调整的背景下,百奥赛图如何实现从“烧钱研发”到“自我造血”的跨越?格隆汇特邀公司创始人兼CEO沈月雷博士,解码财报背后的战略逻辑与未来图景。

图表一:百奥赛图今年以来股价走势图

数据来源:WIND,格隆汇整理 数据截至2025年3月27日收盘

首次盈利,成功上岸

1. 战略转型与盈利路径

格隆汇:

公司从最初的CRO业务转型为“自我造血的Biotech”,成功通过18A上市。在全球经济依旧存在诸多不确定性因素的2024年,公司更是成功实现扭亏为盈,净利润达到3354万元人民币,穿越行业周期。这一过程中,支撑战略落地的关键举措是什么?其中能够让公司业务快速增长的核心驱动力是什么?

沈月雷博士:

百奥赛图的成长本质是一场“从服务到产品”的突围战。

2008年,公司在美国成立,2009年将研发中心落地北京,最初和大多数Biotech一样从CRO服务切入。但到2014年,公司意识到单纯依赖人力扩张的服务模式天花板明显,于是果断启动转型——一方面,前瞻性的把基因编辑技术沉淀成自主知识产权的靶点人源化小鼠等模型;另一方面,随着2019年全人抗体RenMab小鼠发布,2020年公司启动大规模全人抗体开发计划“千鼠万抗”,构建的超100万全人抗体库开放全球合作。逐步构建起“产品带服务”的商业模式。

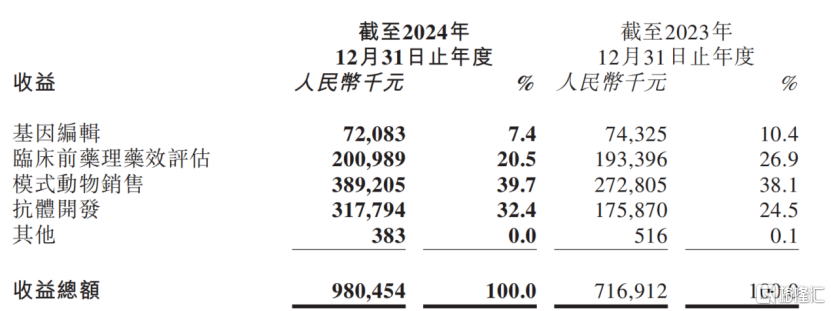

到2024年,这种战略定力全面开花结果:根据公告显示,公司抗体开发业务占比达32.4%,实现营业收入人民币3.18亿元,同比增长80.7%,毛利率92.8%;全年新增药物合作开发/授权/转让协议100项,同比增长70%,累计协议规模突破200项。与之对应,传统服务收入(基因编辑及临床前药效评估)占比收缩至27.9%,印证“产品带服务”商业模式升级成效。

这一系列转型,背后的逻辑在于跳出“人力内卷”,转向技术定价权。

从发展的角度来看,服务依赖人力规模,难以快速扩张,而生物医药产品的价值在于稀缺性,产品能自主定价,避免价格竞争,能未雨绸缪拓展新增长点。

能够让公司业务快速增长的核心驱动力:一是临床前小鼠产品和抗体产品两条增长线;二是产品与服务的双轮驱动。有竞争力的产品需要持续的研发投入,后续公司将通过可控的研发投入带动创新产品自主定价,实现快速增长。

图表二:公司各业务板块收入情况

数据来源:公司公告,格隆汇整理

2. 研发投入与效率优化

格隆汇:

2024年研发费用同比下降31.7%,但抗体发现业务收入增长显著,这是否意味着公司已从“高投入期”转向“高效产出期”?未来研发策略会有哪些调整?如何看待研发投入与盈利能力的平衡?

沈月雷博士:

研发费用的结构性调整恰恰体现了战略聚焦。

2024年公司研发投入为3.24亿元,同比下降31.7%,主要源于业务重心转移——2023年前因推进临床管线产生高额投入,而2024年公司主动优化研发结构,转向对外合作模式,聚焦抗体分子的快速商业化转化。

需要强调的是,核心领域的研发强度并未降低。以抗体业务为例,2023年“千鼠万抗”等关键项目研发投入占比达1/3,2024年抗体相关研发费用保持稳定投入,印证公司对技术壁垒的持续加码。

但是,“降本”不等于“减质”,而是追求更高效的投入产出比。

随着收入规模扩大(2024年营收同比增36.8%),研发费用占比自然下降,但绝对值仍保持增长。公司更注重现金流管控,量入为出,确保研发扩张不透支财务健康。

长期来看,生物医药企业的竞争力必然建立在研发厚度上。百奥赛图已跨过大规模投入期,未来将进入“研发-变现-再研发”的正向循环。

3. “千鼠万抗”计划

格隆汇:

2020年公司启动“千鼠万抗”计划,针对1000+潜在的抗体药物靶点,分别在自主开发的RenMab、RenLite及RenNano等全人抗体小鼠平台上进行抗体研发。未来该全人抗体分子库将达到什么样的程度?能为创新药企提供怎么样的服务?

沈月雷博士:

目前,百奥赛图已验证的全人抗体分子已超100万,并通过免疫小鼠B细胞测序积累超3000万条抗体序列(预计2025年底达数亿级)。这些数据分为两类:

(1)已验证抗体分子:经实验室蛋白验证,具备明确的成药性;

(2)未验证序列库:通过基因测序获得,虽未经体外验证,但来源于真实免疫反应,可直接用于药物开发早期筛选。

公司核心优势在于:

(1)靶点覆盖广度:针对1000+潜在药物靶点开发抗体,覆盖肿瘤、自免、代谢、神经等重大疾病领域;

(2)全人抗体形式多样性:单抗、双抗、纳米抗体全布局,适配不同药物开发需求;

(3)高成药性验证:分子设计兼顾亲和力、免疫原性等关键指标,临床前转化效率领先行业。

公司向全球药企开放全人抗体序列库,合作伙伴可快速筛选目标分子,缩短药物发现周期。公司不断深化与全球前20大型制药公司的合作,并积极拓展全球合作网络。2024年,公司海外收入达到6.62亿元,同比增长62.2%,占营业收入的67.6%。

未来5-10年,当全球多款抗体药追溯源头时,它们的‘种子’将指向百奥赛图。这是对技术深耕者最真实的回报。

“AI+医疗”落地,新增长机遇显现

4. 政策与行业背景

格隆汇:

2025年政府工作报告首次明确提出'支持大模型广泛应用',而贵司近期完成DeepSeek大模型在抗体药物研发平台的部署。您如何看待这一政策导向与百奥赛图技术布局的契合?是否意味着中国AI+医疗的产业化进程已进入新阶段?

沈月雷博士:

AI对医疗行业的价值绝非工具升级,而是一场底层研发范式的革命。

以药物立项为例,传统模式需耗时数月进行系统性文献综述与跨学科知识整合,而通过DeepSeek大模型,这一过程可压缩至数小时内完成。

在此背景下,政府支持大模型的政策导向与公司的技术布局形成战略共振。今年公司完成DeepSeek的本地化部署后,其与公司超千万级真实抗体分子与序列数据的融合,相当于将“顶级厨师”与“全球食材库”结合——AI模型提供菜谱设计能力,实验验证的真实数据则确保“食材”可即时下锅。

当前,中国AI+医疗正从实验室场景向产业级应用跃迁——未来2-3年,AI驱动研发在靶点发现、分子筛选、临床前验证等环节的渗透率将加速提升,彻底重构行业成本结构与效率标准。

5. 技术落地与核心优势

格隆汇:

在抗体药物研发这一高壁垒领域,AI大模型究竟如何突破传统研发瓶颈?百奥赛图选择自研并本地化部署DeepSeek平台,这背后的战略考量是什么?贵司的'千鼠万抗'真实抗体分子库相比行业常见数据库有何独特优势?

沈月雷博士:

AI对药物研发逻辑的重构已进入深水区。

以抗体药物开发为例,传统路径需经历靶点筛选(1年)、体外验证(1-2年)、动物模型评价(2-3年)等线性流程,耗时长达4-5年;而AI驱动模式下,通过高通量数据挖掘与预测建模,甚至可将这一周期压缩至6个月以内,实现研发效率的指数级跃升。

对于百奥赛图而言,公司自主研发的真实抗体序列,结合本地化部署DeepSeek,可以提升筛选的效率。相比行业常见虚拟数据库,公司拥有16年积累的真实数据(如千万级抗体序列),数据均来自实验验证,相当于‘有食材的超级厨师’。

AI帮助高效整理分析数据,如从千万级序列中快速筛选目标分子,但创新仍依赖实验积累。AI是‘超级同事’,AI能够帮助人类干活,帮助做整理与补充真实数据。但AI不能代替研发,做新的东西,避免出现“AI幻觉”。

6. 未来生态展望

格隆汇:

您认为'人工智能+'行动将如何重构全球生物医药创新格局?百奥赛图未来将如何与更多医疗机构、科研院所共建AI+医疗的创新生态?

沈月雷博士:

AI在数据整理、分析、跨领域比对等耗时环节提供远超人类效率的支持,甚至思考更全面。这将显著提升药物研发速度和成功率,推动行业从“假设驱动型研发”(先立项后验证)转向“数据驱动型研发”(先筛选后立项)。

未来三年,AI将贯穿从靶点发现到商业化的全价值链,中国‘AI+医疗’将进入规模化落地阶段。未来,百奥赛图将持续与全球机构合作,提供高效研发工具和已验证数据,成为AI+医疗生态的核心数据与技术支持者。

全球化创新,估值重塑进行时

7. 海外扩张与本地化能力

格隆汇:

“出海”是近年来在创新药领域提及比较多的一个词汇。对于百奥赛图而言,公司在海外布局非常早,规格也非常高。根据最新公告显示,2024年公司抗体发现业务累计获得超90家海内外客户认可,全球TOP10药企中7家成为公司客户。

目前,公司已在美国波士顿设立先进实验室及动物房,并启用圣地亚哥新办公室。这些举措对海外业务增长(如模式动物收入占比提升)有何直接贡献?

沈月雷博士:

2008年公司在美国成立后,次年将研发中心落地中国,初期以成本优势服务海外市场。2014年启动业务转型,从CRO服务转向自主产品开发,但因国内市场需求尚未成熟,超前推出的基因编辑小鼠产品被迫转向海外拓展。

作为全球首家商业化提供人源化小鼠模型的企业,公司面临活体动物出口的重重挑战(如国际物流、检疫认证等),但凭借严格的品控体系,最终进入全球头部跨国药企的核心供应商名录。海外市场更看重技术标准而非价格,这种特性使公司凭借先发优势,近三年海外销售额年均45%以上的持续增长。

近年来国内生物医药行业进入资本寒冬,众多企业尝试出海却收效甚微:小型企业受限于价格竞争力和样本进出口周期(约1个月),大型药企则因信任门槛难以突破。不同于国内市场可通过主动拜访建立合作,欧美市场更依赖技术口碑。

2018年,公司在波士顿建立实验室后,客户可实地考察技术能力并就近开展实验,样本周转效率提升,逐步构建起信任壁垒。目前美国团队已超百人,成为本土化服务能力最强的中国生物技术企业之一。

图表三:公司全球研发生产与销售网络

数据来源:公司官网,格隆汇整理

8. 资本市场表现与估值逻辑

格隆汇:

2024年净利润扭亏为盈,公司股价表现反映了市场对Biotech盈利能力的重新评估,但当前估值仍低于部分同业。您认为资本市场是否充分认识到百奥赛图“自我造血的Biotech”复合商业模式的价值?未来如何通过持续盈利增强投资者信心?

沈月雷博士:

过去,公司曾长期处于高研发投入阶段,业务模式对外界而言较为模糊。随着市场对盈利能力的关注度提升,公司更加重视与投资者感受。2023年通过战略调整,实现营业收入7.17亿元,其中“千鼠万抗”项目研发投入达2亿元,高研发投入占比曾被外界视作‘疯狂’。

2024年,随着收入规模快速扩大,研发占比持续收窄,利润空间显著提升。运营层面,2024年全年实现扭亏为盈,现金流强劲转正,经营质量明显优化。公司现金流结构改善趋势明确,预计将加速实现规模化盈利。

未来抗体业务里程碑付款增加、分子库商业化及欧美业务快速拓展将推动收入指数增长。资本市场将逐渐认可‘自我造血的Biotech’模式,盈利可持续性会重塑估值。

9. 行业趋势与竞争壁垒

格隆汇:

您预测未来3-5年,中国生物医药行业的竞争焦点将集中在哪些领域?百奥赛图如何通过“临床前产品及服务和抗体开发两大核心业务板块”构建护城河?能否应对跨国巨头的竞争压力?

沈月雷博士:

从仿制药,到快速跟进,再到创新药研发这条路程,我国仅仅是经过了10年时间。总体来看,中国的药物研发基本上还是处于跟随式的研发,做原创药的企业凤毛麟角。

如今,中国药企在研发效率上的优势正在持续放大,未来全球创新分子的源头将更多向中国倾斜。其中,欧美MNC仍会是重要买家。真正的创新必须经得起全球市场的价值验证,过去十年行业存在的“伪创新”泡沫将被戳破,能存活下来的必是手握硬技术的企业。相信随着中国不断改进的新药研发政策推陈出新,我国将有越来越多的企业加入到全球创新药物研发的大家庭中,开始做真正的全球创新药物。

以百奥赛图为例,公司的“Born Global”的基因在立项之初即对标国际顶尖药企需求,让公司在创新质量与速度上与同业逐渐拉开差距。

百奥赛图的战略定位是成为全球药企的“创新苗圃”,通过“卖青苗”模式嵌入国际研发链条。百奥赛图不做‘全产业链’的野心家,而要当全球创新药的‘军火商’,成为全球创新药生态的关键参与者。