4月2日,美国即将实施的“对等关税”政策成为全球资本市场焦点。叠加A股年报季和Q1季报、美国关键经济数据、美联储政策动向及美股财报季开启,4月的市场注定充满变数。

周五美股又是大跌的一天,全球科技股的下跌和抛售更严重,高盛数据显示,对冲基金本周抛售的全球科技股数量为5年来第二多,仅次于2024年8月初的抛售规模,本次美国科技股占净抛售的75%。要知道,即使是2022年熊市的初期,抛售这些股票的速度也没有如此之快。

A股沪深两市的成交量也连续跌破1.2万亿,微盘指数本周跌幅更是近5%,连续跌破5-30日线,后面还将面临财报压力测试甚至一些ST暴雷的风险,形势很不乐观。

当地时间本周五获悉,特朗普计划在未来几天公布新的关税,他表示对与其他国家达成关税协议持一定开放态度,但他暗示任何协议都将在4月2日关税措施生效后达成。根据税率阈值、盟友豁免程度以及特定行业税率等关键变量,花旗在最新的报告中,总结了三种核心情景并给出相应的市场影响,具体参考如下:

情景一:仅宣布互惠关税

内容:基于各国对美关税水平征收对等税率,如印度、泰国等贸易逆差国受影响较大。

市场影响:短期波动有限,美元指数平稳,亚洲股市或小幅承压。A股因政策对冲预期(如财政加码、降准降息)或表现韧性。

情景二:互惠关税+增值税(VAT)

内容:在互惠关税基础上,针对采用增值税的国家加征额外税率(如欧盟、日本)。

市场影响:美元指数或跳涨50-100基点,全球股市普跌,新兴市场资本外流压力加剧。但若中国扩内需政策落地(如育儿补贴、汽车消费),A股核心资产可能逆势吸金。

情景三:互惠关税+行业定向打击

内容:叠加汽车(25%关税)、半导体、药品等行业性关税,并延长对加拿大、墨西哥的钢铝关税。

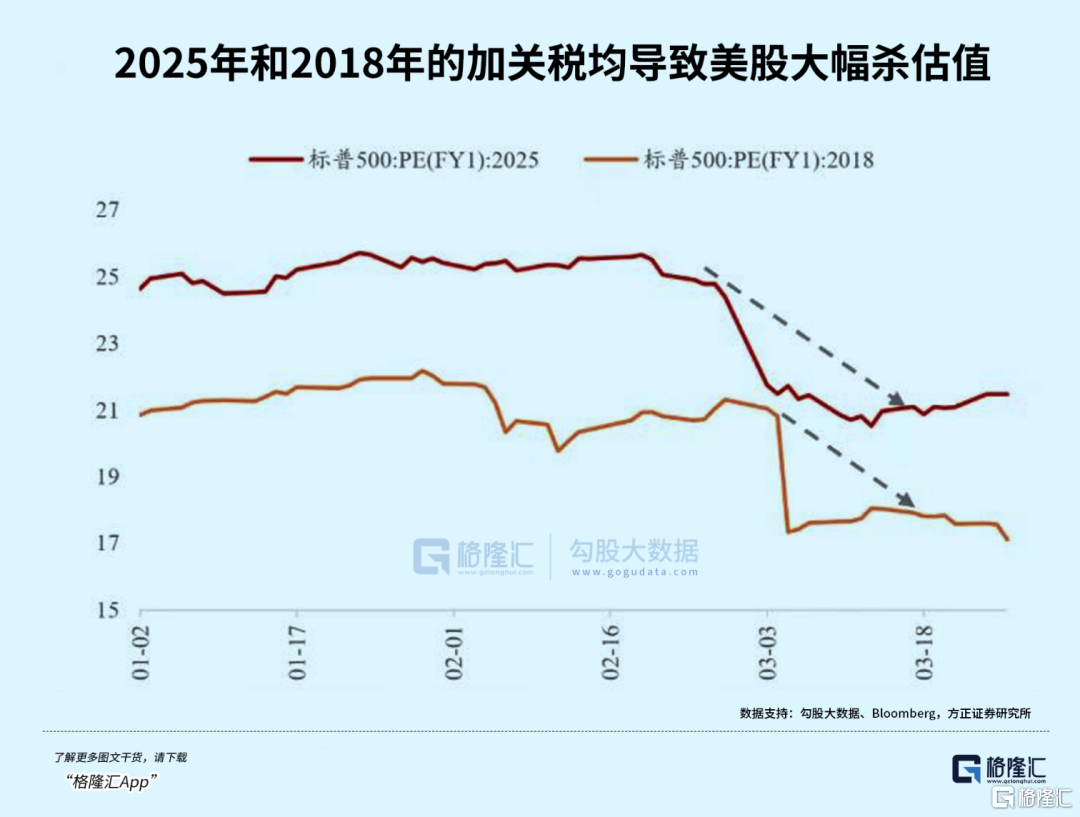

市场影响:美股或重演3月科技股暴跌(纳指已较高点回落11%),供应链中断风险推升通胀预期,美联储降息概率下降。比特币或因避险属性短暂反弹,但流动性收紧后或二次探底。

从上面可以看出,4月2日整体关税政策对我们影响相对不是最严重的,同时对A股的影响更多还要取决于国内对冲政策的力度,但是需要清楚的是,全球市场的流动性和风偏是一体的,同时我们的对冲政策空间也是一定程度要考虑海外市场政策趋势的,毕竟资本都是套利的,当然确定性高的市场更容易受欢迎。

那么除了大家都在关注的4月2日“对等关税”推演,4月份还有哪些重大财经事件容易被忽略呢?

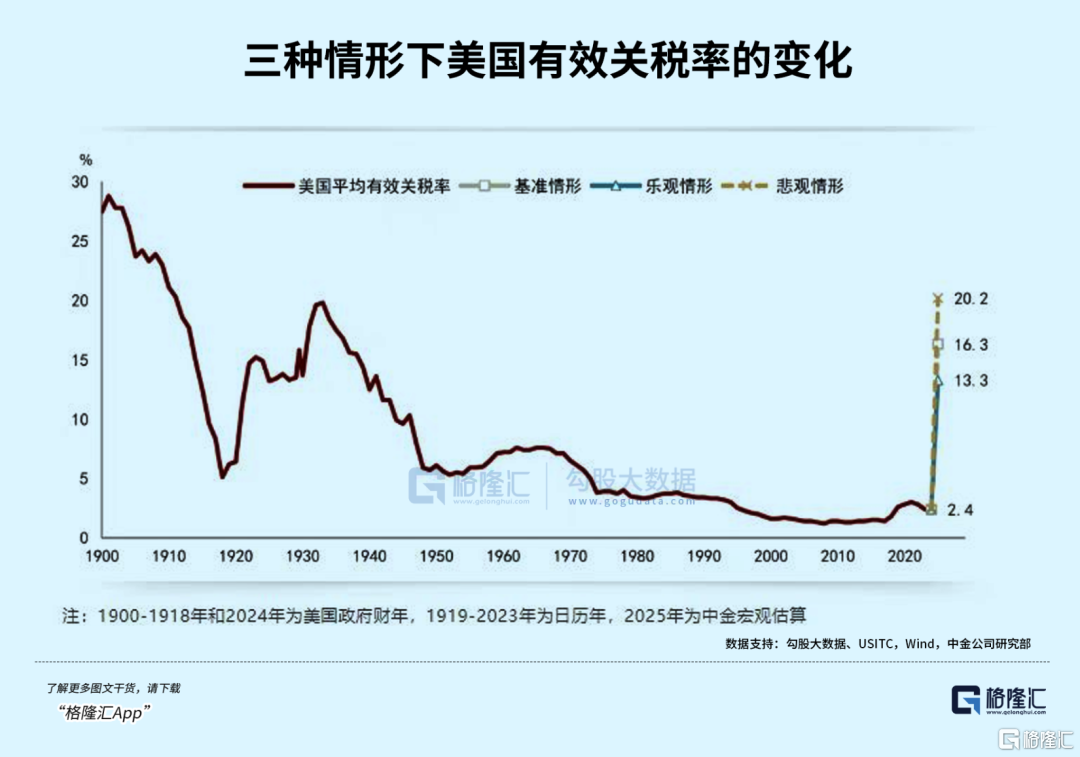

首先是4月1日有关“第一阶段贸易协定审查报告”,特朗普在其就职后第二天曾签署行政命令《美国优先的贸易政策》,指派相关机构对2020年与中国达成的第一阶段贸易协定进行审查,而这份报告将在4月1日公布,也就是先于“对等关税”一天。根据PIIE的跟踪数据(PIIE US-China Phase One Tracker),中国在2020-2021两年内实际购买的美国商品和服务总额约为3138亿美元,远低于第一阶段贸易协定中承诺的4300亿美元,履约率为58%左右。因此这份报告的公布以及相关表态可以看作对中国关税政策的前瞻风向标。

其次是4月4日即将公布的美国3月非农就业数据,这份数据将更清晰地显示经济是否实现软着陆,为4月市场方向提供更为可靠的指引。美国银行策略师Hartnett详细描绘了两种就业数据情景及其可能的市场反应:

软着陆情景(新增就业10-20万):表明经济未进入衰退,标普500指数近期5500点低位将得到有效支撑,零售和房屋建筑股票有望出现明显反弹,支持风险资产价格稳定。

硬着陆情景(新增就业不足10万):标普500指数可能在4月创下新低,全球股市、银行股和信贷市场将随之下跌,特朗普政府可能被迫迅速转向推动减税政策刺激经济。

再次就是4月底A股年报和Q1季报将集中发布,盈利增速成市场观察关键信号,同时美联储政策态度和我们扩内需政策也会是市场最为关注的因素。

周末有些利好消息在持续放出,更有近万亿资金注入。周末放暖消息包括证监会:禁止参与IPO战略配售的投资者在承诺的限售期内出借股份(有利次新股)。央行:丰富维护金融稳定的政策工具箱,充实存款保险基金、金融稳定保障基金等化险资源;当前金融风险整体收敛、总体可控,金融机构经营和监管指标处于合理区间(金融风险可控)。

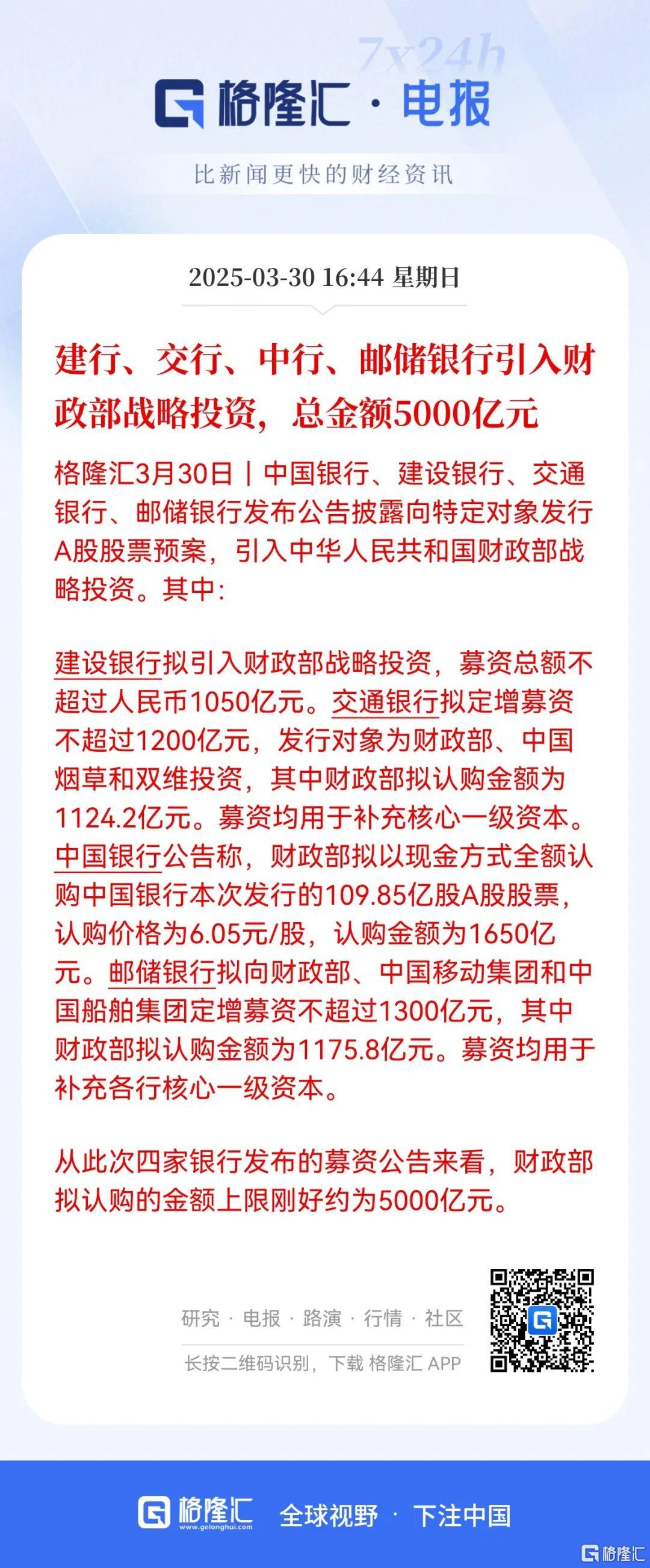

更为重磅的当属于近万亿的国有大行核心一级资本注入正式拉开序幕了(单独财政部注资将达5000亿):本周日,交通银行、建设银行、中国银行和邮储银行依次公告募集资金规模分别不超过1200亿、1050亿、1650亿和1300亿用于增加本行的核心一级资本,这个也是跟财政部提过的“今年将发行首批特别国债5000亿元,支持国有大型商业银行补充核心一级资本”相对应的(后续应该还有其他国有大行将陆续公告)。

那为什么说这次近万亿注资会是大利好呢?

首先这次募集资金都是直接向财政部(特别国债)等一些大股东定向募集资金,相对来说对于二级市场股民并没有抽血效应,简单理解就是财政部等壕BB给银行亲BB发钱;

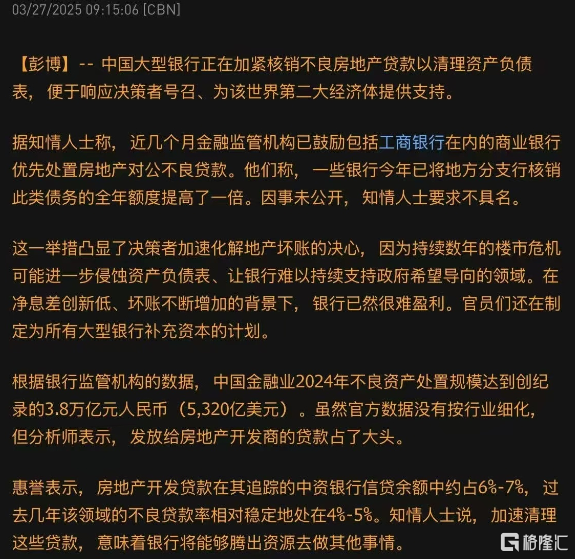

其次这次定增是用于增加国有大行的核心一级资本,实质就是支持银行化Z,增强其支持实体经济发展的实力,加快经济复苏节奏(货币乘数效应)。

再次这次定增全是高溢价发行的,其中中国银行、建设银行、交通银行和邮储银行的发行价格分别为6.05元、9.27元、8.71元和6.32元/股,对应于本周五收盘价分别溢价10%、8.8%、18.3%和21.5%(相对于前20个交易日均价可以自己算下)。

某国有行华东地区资深从业人士则表示,此次资本补充落地实施后,将实质性强化国有大型银行的资本实力与系统风险缓释能力,“更为关键的是,完成资本扩容后,国有大行可腾挪出更大规模的信贷投放空间,为新兴产业动能培育输送金融活水,形成资本补充与信贷扩张的良性循环。”当然市场投资者短期可能更关注这是否会带来市场风格转换。

后续市场展望机会风险的节点和信号:

1. 短期风险:外围关税压力扰动、财报季冲击、政策真空期等因素可能导致市场继续震荡,更多还要关注AI技术进展和政策细则落地。

2. 中长期机会:首先3-4月的业绩期,有些行业板块和个股业绩是被预期到的,市场和机构更注重的是未来这些行业景气度和公司经营是否会边际改善。

其次回溯春节后这波中国资产估值修复的底层逻辑在于两个方面:一个是春节前DeepSeek突围带来的AI叙事,另一个是2月17日民企座谈会带来政策转向,进一步提升和确认经济复苏预期;目前第一个AI因素除了海外进展和国内一些大厂,最重要还需等待5月份左右的deepseek的R2以及我们国内的对冲政策出台;后面这个因素整个定调和大方向是确定向好的,但是政策空间仍需等待外围压力的改善,包括关税和汇率。

所以宏观层面还是看外围压力的稳定和国内对冲政策的明晰,中观层面来看,后面科技线的回调机会,也可等到4月业绩压力测试在AI产业进展和稳经济政策之中找到均衡点和转折机会。

欢迎大家扫码添加小助理企微,加入训练营帮助大家识别风险,找到机会转折点:

加企微后,回复“领取题材体验福利”,可免费获得4月份财报日历、4月财经大事件月历、机器人和AI产业链图谱等资料,并且可获赠7天《题材王中王朋友圈》训练营体验权益(每人限领一次,先到先得)

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为任何实际操作建议,交易风险自担。