过去一年,全球医疗人工智能行业迎来历史性拐点。在生成式AI与大模型技术的推动下,医疗行业加速迈入“深度思考”时代。

应用端的爆发印证了这一趋势。《未来医生白皮书(2024)》指出,中国临床医护人员在AI技术采纳上领先全球,超过三分之一的人员已在日常工作中应用AI工具,远超全球26%的平均水平。

同样,资本市场的躁动折射出产业质变,AI医疗企业凭借技术壁垒与商业化潜力成为资本追逐焦点。富途数据显示,今年开年以来,恒生医疗保健指数以近30%的阶段涨幅跑在市场前列。这轮估值重构背后不仅是流动性改善的估值修复,更是全球资本对医药产业长期逻辑的重新定价。

近日,乘着这股东风登陆港股的讯飞医疗,作为“医疗大模型第一股”,其用首份年报充分展现出其在AI与医疗融合深水区的突破,折射出行业从单点突破向生态重构跃迁的趋势。

财报发布次日,讯飞医疗股价持续攀升,一度涨近30%。市场用真金白银投票的背后,体现的是对公司跑通AI医疗战略的认可。

(资料来源:富途)

当资本市场给予先行者更高宽容度时,真正能穿越周期的企业,必是那些在技术深度、场景厚度与商业宽度上建立三重护城河的破局者。

而讯飞医疗的这份年报,恰为观察这场产业升级提供了一大绝佳切片。

从G端稳增到BC端爆发,AI医疗商业化全面提速

财务指标揭示出讯飞医疗AI医疗战略的实质性突破。过去一年,公司收入结构持续优化,G端(政务)稳健增长、B端(医院)和C端(患者)增速强劲,充分验证了技术落地商业化的可行性。

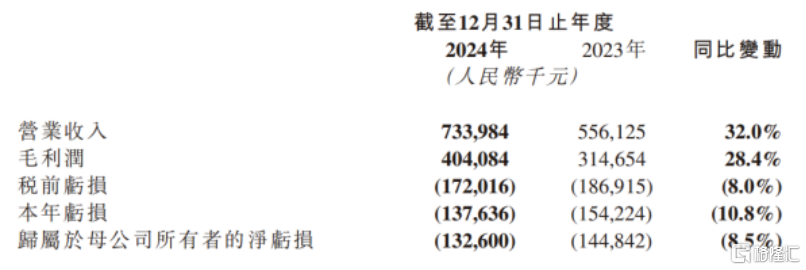

财报显示,2024年公司实现营收7.34亿元,同比增长32%;毛利4.04亿元,同比增长28.4%,毛利率稳定在55.1%。尽管仍处于战略性投入期,但其年内净亏损同比收窄10.8%。

(资料来源:财报)

业务结构上,G端收入企稳,同比增长10%至3.91亿元;B端和C端业务收入占比为47%,同比增长26%,成为增长主力,收入来源更加均衡。

这种三端并进的增长图谱,揭示出AI医疗产业独特的演进逻辑,既延续政策驱动的基层医疗信息化红利,又通过技术穿透力打开医院精细化管理和患者健康管理的增量空间。

(资料来源:财报)

其中,B端医院服务成为年报最大亮点,收入同比激增103.4%至1.32亿元的背后,是医疗大模型技术与医院场景的深度融合。

广泛的市场覆盖充分证明了讯飞医疗AI医疗产品的技术领先性、市场竞争力以及公司营销体系的效率。截至2024年12月31日,通过覆盖30多个省份670多个区县,以及500多家等级医院(包含40多家百强医院及7家十强医院),公司的智慧医院解决方案已形成示范效应。例如,与四川大学华西医院合作的患者服务综合解决方案上线后,累计服务已超1300万人次。

这些案例不仅验证了讯飞医疗的技术穿透力,更通过头部医院到基层机构的联动模式,构建起超过7万家医疗机构的服务网络。

而C端的增长则揭示了AI医疗的普惠潜能。讯飞医疗通过构建覆盖诊后管理、个人健康服务、影像云平台及智能硬件的完整产品矩阵,年内实现收入2.11亿元,同比增长56.6%。

例如,截至2024年12月31日,讯飞智能助听器以累计14万台的销量稳居京东、天猫品牌前三,并且在618、双十一等节点持续领跑销量榜单。年内,公司更是通过推出“星系列”及高端“皓月/盈月系列”产品,实现多模态字幕助听技术突破,成功切入家庭健康刚需场景。

与之形成生态协同的讯飞晓医APP,升级后凭借“个人数字健康空间”功能整合电子病历、检查报告等数据,覆盖了1600种常见疾病、2800种药品和6000项检查项目。年内APP下载量突破2000万次,用户好评率达98%。

而诊后管理系统在华西医院、天坛医院等多家头部医院落地,其中在华西医院累计实现120万人次服务规模,出院患者随诊覆盖率达100%,形成从硬件入口到服务延伸的完整闭环。

可以说,当B端场景的深度渗透与C端流量的协同效应形成闭环,讯飞医疗的AI医疗战略已突破传统G端单极驱动的范式,推动技术应用从线性延伸向多维度生态级重构演进。

核心技术迭代突破构筑增长底座,讯飞医疗的价值进化论

当然,支撑这份增长势能的,是讯飞医疗始终如一的高强度研发投入。

财报显示,2024年公司研发总投入达2.97亿元,占总收入40%,其中大模型核心技术投入同比增长13.2%。

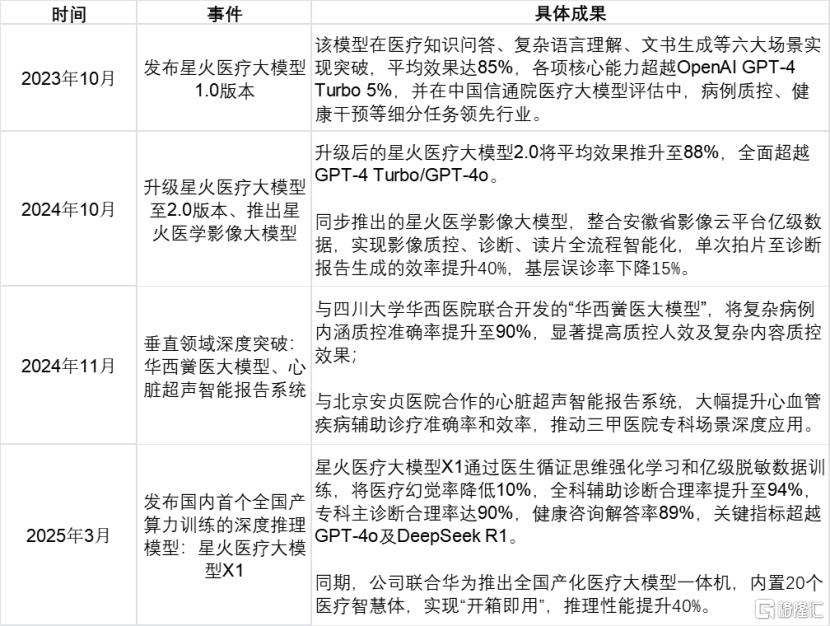

按时间线来看,讯飞医疗的技术迭代路径始终围绕医疗刚需,作为国内唯一一家参与制定“医疗大模型的技术评估体系和标准规范”的企业,其完成从基础模型到垂直专科、从纯软件到软硬一体、从单点突破到标准引领的进阶。通过场景驱动研发的策略,使得技术突破直接转化为商业落地能力,为公司AI医疗领军者的长期价值提供硬核支撑。

(资料来源:财报)

着眼于未来,讯飞医疗的“顶天立地”战略正显现出清晰的增长脉络,技术攻坚与场景深耕的齿轮咬合愈发紧密。

一方面,技术端的“顶天”以医疗大模型为支点,持续突破多模态感知、因果推理等底层技术能力,推动AI从辅助决策向主动诊疗演进,有望通过认知能力的持续突破重新定义人机协作的边界。

另一方面,场景端的“立地”通过GBC三端联动的生态闭环,不断积累与激活跨场景数据资产,将AI深度融入诊疗流程优化、医疗资源再分配等价值内核。

在笔者看来,这种向上突破技术天花板、向下扎根场景深水区的攻守兼备策略,使得讯飞医疗在医疗AI产业升级中占据先发身位。随着技术创新与生态势能形成共振,其撬动的远不止企业自身的业绩增长,更可能是整个医疗产业智能化转型的加速度。

政策定调遇上需求爆发,大势所趋下的的估值上行通道

站在行业周期视角审视,在政策支持与需求增长的双重驱动中,讯飞医疗的价值增长逻辑也更加清晰和明确。

近年来,我国高度重视AI在医疗行业的应用,并持续出台多项政策,支持AI在医疗诊疗、健康管理、医保监管等多个领域的落地应用。

例如,去年《卫生健康行业人工智能应用场景参考指引》发布,聚焦“AI+医疗服务管理”、“AI+基层公卫服务”、“AI+健康产业发展”、“AI+医学教学科研”四大核心应用领域,并细化84个具体AI医疗应用场景;今年两会期间,代表们重点讨论“用AI解决医疗资源分布不均”等议题,均与讯飞医疗的战略布局高度契合。

这种政策导向与企业路径的深度咬合,使得讯飞医疗在参与行业标准制定、抢占场景先发优势时获得双重助力。

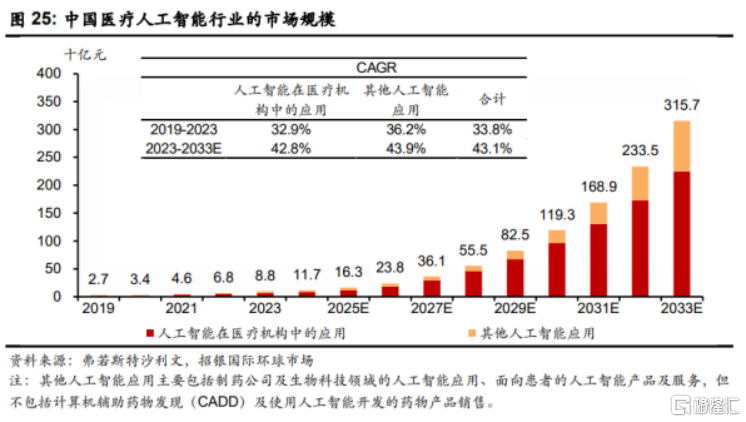

市场空间的快速扩张同样不容忽视。弗若斯特沙利文数据显示,中国医疗AI市场规模预计将从2023年的88亿元快速增长至2033年的3157亿元,年复合增长率高达43.1%。

这种爆发式增长背后,既有老龄化带来的慢性病管理需求激增,也有医院数字化转型的迫切要求。其中,讯飞医疗在电子病历质控、诊后患者管理等核心场景的成熟解决方案,正成为打开市场增量的一把关键钥匙。

(数据来源:弗若斯特沙利文,招银国际)

资本市场的态度转变进一步印证了这一趋势。今年3月讯飞医疗纳入港股通,意味着更多内地投资者可以便捷地参与分享公司成长。

首先,进入港股通,公司能够接触到更多元的融资渠道,有效降低融资成本并拓宽融资规模。其次,内地与香港投资者的共同参与也将提升公司稳定性,这些资金既能支持技术研发和业务扩张,又能帮助公司优化资产负债管理,让财务根基更加稳健。

由此来看,讯飞医疗的下一程增长,已然具备看得见的确定性。