据了解,技源集团主板IPO于2023年3月3日获得受理,当年3月30日进入问询阶段,公司已在问询阶段排队超两年时间。

技源集团主要从事膳食营养补充产品的研发,公司现已发展成为全球HMB原料最大供应商和高品质氨糖、制剂等产品核心供应商。

不过,2023年受多重因素影响,公司的收入同比有所下降。

技源集团本次上市计划募资6.03亿元。主要用于技源集团营养健康原料生产基地建设项目、启东技源营养健康食品生产线扩建项目、启东技源技术创新中心项及补充流动资金。

那么,技源集团的经营情况如何?膳食营养补充剂行业前景如何?接下来,让我们透过招股书来一探究竟。

01

主要从事膳食营养补充产品的研发,实控人是美国国籍

技源集团注册于江苏江阴,管理总部位于上海,其前身技源有限成立于2002年9月。

公司的实际控制人是周京石、龙玲夫妇,二人通过技源香港和技源咨询合计控制公司84.47%表决权。

周京石,1962年11月出生,美国国籍,硕士研究生学历。本科毕业于北京理工大学,取得化学工程系高分子材料专业学士学位,后取得美国博林格林州立大学有机化学专业硕士学位、美国辛辛那提大学制药工程专业硕士学位。

创业之前,周京石曾在美国安利公司、美国雅芳公司担任科学家。1997年4月创办TKZ Health,并担任董事,全面负责公司经营管理;1998年9月至今,任技源香港董事;2005年12月至2018年12月,任TSI Group 董事;2002年9月至今,历任公司执行董事、总经理等职务;现任公司董事长。

龙玲,1968年9月出生,中国国籍,无境外永久居留权,硕士研究生学历。1993年毕业于华东理工大学,取得有机化学专业硕士学位。1993年7月至1996年12月,于华东理工大学留校任教,任化学系讲师。

自1997年4月起,龙玲作为创始员工之一加入TKZ Health;2018年12月至今,任TSIGroup董事;目前担任技源集团董事、总经理。

技源集团主要从事膳食营养补充产品的研发,是全球HMB营养素最主要的开拓者和市场推动者,主导和推动了HMB营养素在多个国家地区的市场准入。

公司在中国和美国均设有研发中心,在中国香港设立了海外业务中心,并在美国、澳大利亚、英国、日本、挪威等地设立了区域销售总部,同时在江阴、徐州、南通、泰安、澳大利亚布里斯班等地进行生产布局,已建立起全球化的研发、生产、销售和服务网络。

近年来,技源集团先后与Formulife(膳食营养)、赛诺菲(膳食营养)、RoyalCanin(动物营养)、Lintbells(宠物保健)、雀巢公司(食品饮料)、强生公司(膳食营养)、杜邦营养与生物科技集团(膳食营养)、蒙牛(乳制品)等全球众多知名企业建立合作并陆续实现批量供货。

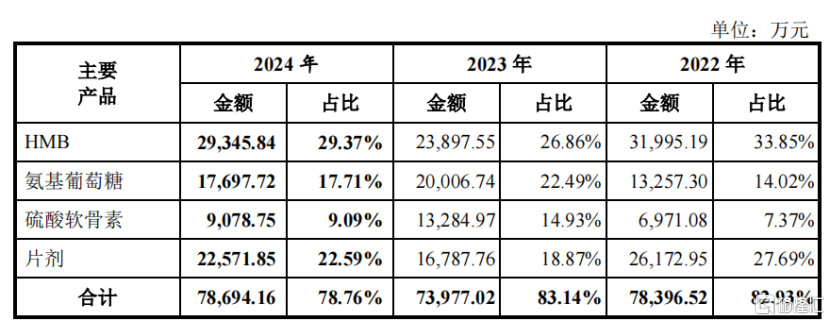

公司主营业务收入中,营养原料产品占比64.8%,制剂产品占比35.2%。

其中,销售收入占比较高的营养原料产品主要为HMB、氨基葡萄糖和硫酸软骨素等,2024年1-6月在主营业务收入的占比分别为29.37%、17.71%、9.09%。

主要产品的销售收入及占比情况,来源:招股书

β-羟基-β-甲基丁酸,又称HMB,是人体内所必需的支链氨基酸亮氨酸的活性代谢产物,是维持肌肉健康的基础及核心营养素。经过广泛的临床医学研究证实,与其他单一改善肌肉蛋白合成的营养素相比,HMB可以双向调节肌肉,在增加肌肉蛋白合成的同时,减少肌肉蛋白分解流失,有助于改善人体健康和生活状态,提升机体功能和生活自理能力,并具有加速康复及促进伤口愈合等作用。

HMB可有效改善由肌肉减少和功能衰退引发的一系列健康问题,来源:招股书

02

2023年收入同比下降,境外销售收入占比超9成

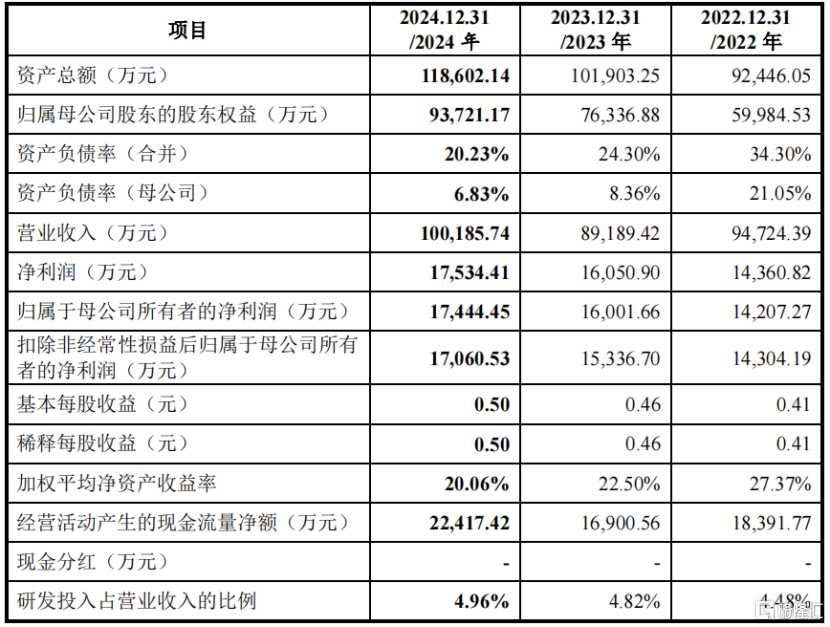

2022年、2023年、2024年(报告期),技源集团的营业收入分别为9.47亿元、8.92亿元和10.02亿元,扣非后的归母净利润分别为1.43亿元、1.53亿元和1.71亿元。

2023年公司收入有所下降,主要是受地缘政治动荡、海外通胀居高不下、欧美持续性加息、全球经济面临下行压力等因素影响,客户采购需求存在短期波动,技源集团的HMB产品和氨糖类片剂的销售收入相比于2022年略有回落。

技源集团预计2025第一季度营业收入2.6亿元至2.75亿元,同比增长约14.39%至20.99%,扣非后的归母净利润为4050万元至4250万元,同比增长约9.53%至14.94%。

关键财务数据,来源:招股书

报告期各期,公司主营业务毛利率分别为38.75%、43.09%和43.35%。2023年受汇率因素、产品结构因素影响,公司的毛利率有所提升。

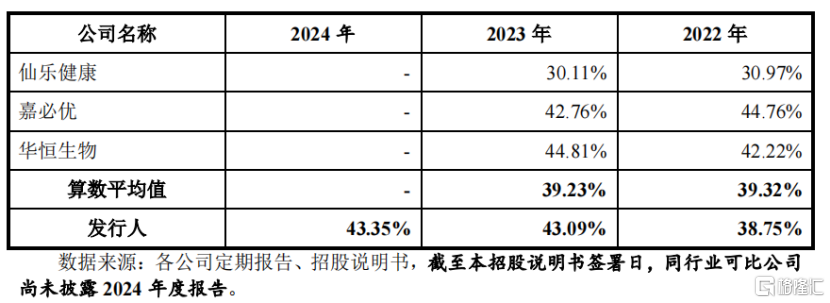

与同行业公司相比,2022年,技源集团的毛利率与同行业可比公司均值较为接近。2023年,随着毛利率的稳步提升,公司毛利率已超过同行业可比公司均值,与嘉必优、华恒生物较为接近,高于仙乐健康。总体而言,各公司之间具体产品不同,毛利率不具备直接的可比性。

公司主营业务毛利率与同行业上市公司比较,来源:招股书

技源集团的境外销售收入占比较高。报告期内,境外销售收入占公司主营业务收入的比例分别为91.40%、95.25%和93.93%,销售区域主要集中在美国、欧洲、澳大利亚、东南亚、巴西等国家或地区。

报告期内,公司是雅培集团HMB营养原料产品的首选供应商,雅培集团亦是公司HMB业务的主要客户之一。报告期各期,公司向雅培集团的销售收入占主营业务收入的比例分别为23.44%、17.38%和19.44%,占公司HMB业务收入的比例分别为69.26%、64.69%和66.19%。

为稳固双方之间的业务合作关系,公司与雅培集团签署了长期供货协议。根据供货协议约定,雅培集团承诺就其HMB原料产品需求优先全额向公司采购,同时雅培集团在达到协议约定的单一年度基准采购量的情况下,可以要求公司将终端消费细分市场中与雅培集团存在一定竞争关系的少数企业列入非许可买方清单,公司不得向相关企业销售HMB产品。

上述协议有利于稳固公司与雅培集团之间的长期业务合作关系,但如果雅培集团进一步要求增加非许可买方或增加其他限制性条款,则可能对公司的客户开拓造成一定不利影响,进而对公司的经营业绩及整体盈利能力带来风险。

03

全球膳食营养行业增速较为稳健

膳食营养是人类维持生命、生长发育和健康的重要物质基础,技源集团主要为全球膳食营养补充行业提供原创性和定制化的营养原料及制剂产品。

技源集团的产品面向的主要下游行业为食品饮料、健康食品、动物营养等行业。

从产业链环节来看,膳食营养补充行业主要由营养原料供应商、制剂生产商、终端品牌商等组成。结合公司主要业务构成情况,公司属于营养原料供应商和制剂生产商的角色定位。

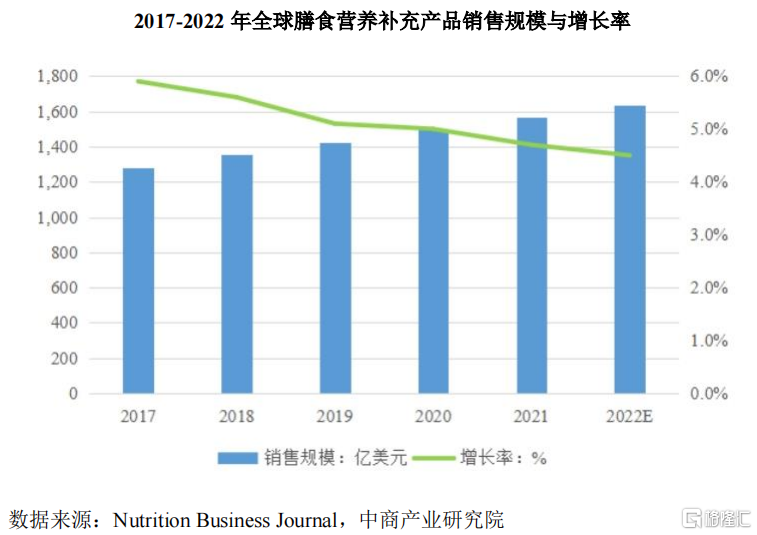

相关数据显示,2017年全球膳食营养补充行业消费规模为1283.61亿美元,2023年全球膳食营养补充产品销售规模超过1870亿美元;预计未来三年将保持6%的稳健增速,到2026年全球规模将达2230亿美元。

从国家和区域分布来看,膳食营养补充产品的消费地区主要分布在美国、欧洲、澳大利亚、拉美及亚洲地区。其中美国、欧洲、澳大利亚膳食营养补充行业发展较早,市场较为成熟,需求较为稳定。拉美、亚洲地区作为膳食营养补充产品的新兴市场,近年来增速较快。

2017-2022年全球膳食营养补充产品销售规模与增长率,来源:招股书

技源集团是全球HMB产业领军企业,是全球最大的HMB供应商。根据相关数据,2022年至2024年,公司HMB产品在全球范围内的市场份额分别约为65.80%、52.27%和53.34%,占据了全球HMB市场的主要份额。2023年受下游客户短期需求波动影响,市场份额略有下降,但仍保持了较高的市场占有率,在全球HMB市场竞争处于优势地位。

2022年至2024年,公司氨糖产品在全球范围内的市场份额分别约为11.92%、13.85%和12.61%,已取得较为稳固的行业地位。

2022年至2024年,公司硫酸软骨素产品在全球范围内的市场份额分别约为0.83%、1.46%和0.96%,取得了一定的市场占有率,是全球硫酸软骨素市场的重要参与者之一。

总体而言,技源集团依托于雅培集团,在全球HMB领域占据龙头地位。全球膳食营养补充行业增速相对温和,在这一行业背景下,公司能否持续绑定下游大客户,并平抑上游原料价格的波动,拓展自有品牌产品,实现业绩的稳健增长,格隆汇将保持关注。