此前,在今年2月初四环医药已经在市场公告盈警,而近日其年度成绩单正式出炉,至此财报靴子落地。

01

财报亮点透视,"双引擎"驱动价值重估

当下四环医药无疑是站在了"医美爆发"和"创新药拐点"两个黄金赛道的交汇点。

梳理公司这份年度财报的亮点如下:

1、医美业务增长强劲。

医美业务实现收入7.44亿元,同比增长65.4%。新产品持续获批并贡献收入,推动医美业务利润率进一步提升。

2、创新药业务快速发展。

创新药及其他药品收入约5760万元,同比上升388.1%。轩竹生物自研的一类新药安奈拉唑钠获批上市并贡献收入,同时多款创新药和首仿药密集获批。

3、研发投入成效显著。

研发开支约4.74亿元,同比下降18.0%,但仍保持高强度投入。研发管线进展顺利,多款产品完成三期临床试验,十余款药物研发注册稳步推进。

4、商业合作与市场拓展良好。

司美格鲁肽减重管线授权合作、SGLT-2抑制剂创新药脯氨酸加格列净片与华东医药达成战略联盟等,加速创新药新品落地及市场渗透。医保目录的纳入与集采中选提升了产品的可及性,同时全产业链的协同发展能力持续加强。

5、现金流状况良好。

在手现金充裕。2024年经营活动的现金流量流入净额2.44亿。在手现金及现金等价物35.22亿元,若将理财产品、已抵押存款及定期存款等计算在内,则接近40亿。

结合这份财报,不论是稳健的业务基本盘,良好的现金流状况来看,其释放出的价值信号可谓清晰。

02

医美业务规模化增长,龙头地位溢价可期

医美赛道可以说是四环医药确定性增长的一环,这背后源自于赛道红利、产品矩阵、渠道覆盖三大支撑。

一方面,医美行业正处于快速扩张期,近年来,随着社会对于美的重视程度逐步提升,叠加政策监管不断完善,推动行业规范化发展,医美行业迎来了前所未有的发展机遇。

根据Frost&Sullivan数据,中国医美市场规模将于2030年达到6382亿元,自2021年至2030年的年复合增速为14.5%。

另一方面,四环医药凭借其丰富的医美产品线和强大的市场影响力,有望继续推动医美业务的增长,为公司带来稳定的收入和利润。

旗下医美平台渼颜空间已布局包括填充、塑形、光电设备及皮肤管理等60余款产品,实现对轻医美的基础类别的全覆盖,能够满足全生命周期需求。

而凭借"自研+BD"的双轨策略,公司直接切中了医美行业"合规化+多样化"的核心痛点。

去年更是获批了包括三类医疗器械注册证的双波射频Sylfirm X等在内的7款新产品,不仅进一步扩容了产品矩阵,还有望通过高毛利产品提升整体利润率。据悉,目前公司已针对双波射频展开了系列营销活动,并对其他几款获批产品陆续完成了上市前准备工作,麻膏和水光九针于今年4月份开始向机构供货。

此外,公司持续推进营销体系升级、市场活动赋能以及学术与医学价值挖掘。

年内,实现6200多家医美机构覆盖,与近150家机构达成深度战略合作,并在河北、吉林以及美国设立生产基地,确保产品安全高效生产。公司还开展32场区域级B端会议,覆盖23个城市及近900位医生、咨询和运营人员,3大系列活动深度覆盖超200家医美机构。同时,公司联合权威机构发布多篇文献,打造行业共识,并累计培训了近3000名注射和皮肤科医生。

不难预期,在头部优势的支撑下,未来伴随四环医药新产品持续获批和市场覆盖的深化,公司医美业务的利润率还将进一步提升。

03

创新药业务拐点已至,商业化加速

医药板块来看,去年创新药及其他药品分部收入录得大幅增长,主要是因安奈拉唑钠于2023年下半年获批上市并开始产生收入。

如今,四环医药在创新药领域的布局正在进入收获期。

特别是考虑到公司多个核心产品进入临床中后期阶段或已获批上市,未来几年将逐步释放业绩,有望在未来为公司带来丰厚的回报。

(来源:公司财报)

从惠升生物来看,其产品目前已进入密集商业化落地阶段。

2024年共有9款产品获批上市。此外,司美格鲁肽注射液降糖适应症目前已完成临床III期试验;减重适应症也将于今年1季度完成临床III期入组。

公司在糖尿病领域持续取得突破,其研发的德谷胰岛素和德谷门冬双胰岛素注射液作为国产首仿品种,具备重塑胰岛素市场格局的潜力。

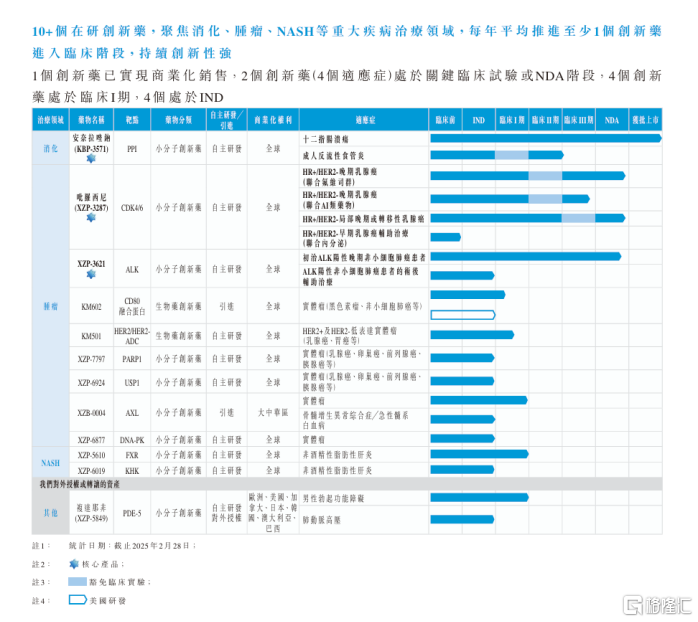

从轩竹生物来看,核心品种即将进入爆发期。

其中已提交NDA的两大核心品种,XZP-3287(吡罗西尼片)及XZP-3621(ALK/ROS1双靶点抑制剂),其分别针对乳腺癌和非小细胞肺癌。这两款品种面向的都是百亿级市场空间,潜力十分可观。

透过管线可以清楚的看到,四环医药每年平均推进至少1个创新药进入临床阶段,展现出其在研发创新领域的可持续性。

未来随着多个重磅产品进入商业化阶段,其创新药板块的收入占比将逐步提升,盈利结构也将得到质的改善,进而带动估值实现切换。

04

价值催化剂:三大维度驱动估值提升

站在当下来看,四环医药具备三重催化。

其一,产品层面。

不论是医美产品、还是惠升生物相关糖尿病生物类似药以及轩竹生物已上市与即将上市的创新药,后续有望迎来放量,带动业绩强劲增长。

如医美产品中,水光针、少女针等高毛利产品凭借合规化红利持续渗透年轻化市场,后续上升空间广阔,有望不断贡献稳定现金流。

同时,公司也在医美领域积极推进全球化布局,已收购的美国Genesis Biosystems其产品销往全球多个国家和地区,今年还将重点开发巴西等南美市场以及中东市场。

糖尿病领域,德谷胰岛素和德谷门冬双胰岛素注射液,同样具备巨大的放量潜力,有望在糖尿病治疗领域占据重要市场份额,为公司提供收入“安全垫”。

此外,处在放量阶段的创新药安久卫去年是执行医保的首年,轩竹生物组建的商业化销售团队,已与超过80家分销商合作,快速覆盖全国各地超过1000家医院。随着医保政策的推进和市场教育的深入,安久卫的市场渗透率有望进一步提升,并不断贡献业绩增量。

同时后续伴随公司各板块更多产品步入商业化销售阶段,四环医药前期积累的商业团队、渠道等资源也将能够得到有效复用,这不仅降低了市场准入门槛和推广成本,还能够通过规模效应进一步提升利润率,为公司业绩的持续增长提供有力支撑。

其二,管线层面。

可以看到公司的产品管线正积极推进当中,后续有望迎来多个里程碑节点。

以医美板块来看,III类自研管线新增羟基磷灰石、丝素蛋白和重组人胶原等产品,并与韩国Cellontech签署CartiZol独家代理协议。截至2024年年底,5个再生微球类和8个HA类产品进入注册阶段。

同时,在创新药方面。

吡罗西尼的两项NDA申请已获受理,预计今年上半年有望获批,并且联合治疗适应症计划进入医保。凭借突破性临床数据,吡罗西尼有望成为国内首个单药后线治疗HR+/HER2-局部晚期或转移性乳腺癌的CDK4/6抑制剂。近期,徐兵河院士在其发布的研究报告中指出:"吡洛西利实现了疗效与安全性的双重突破,标志着中国原研药在国际舞台的重要突破。"该产品作为同类最佳CDK4/6抑制剂,商业化潜力巨大。此外,XZP-3621 NDA预计也将有望在2025年12月之前,目前该药也还正在探索其新适应症。

除上述外,可以看到公司还有多个在研管线正在积极推进中,而此前已验证的商业化成绩,为后续这些创新管线的上市也带来了更多想象空间。

(来源:公司财报)

最后,分拆上市来看。

轩竹生物目前正积极推进香港上市,预计将于2025年登陆港股资本市场。分拆后创新药板块将获得独立估值体系,有望提升整体市值中枢。同时IPO募集款项将加速后续管线推进,形成"研发投入-产品上市-资本增值"的闭环。

05

结语

从公司资本市场情况来看,目前四环医药整体估值偏低,市净率低于行业平均,存在估值折价。

截至目前公司市值仅为52亿港元,对应约48.56亿人民币。鉴于公司拥有近50亿人民币的现金等资产,以及21.28亿元的物业、厂房及设备的账面净值,合计超过70亿元的“硬资产”为其市值构筑了坚实的安全垫。

若后续医美及创新药业务及子公司分拆上市等催化剂接连兑现,相信也将构成其价值回归最大的底气。