兄弟姐妹们,今天A股主板上市的两家新股纷纷上涨!

格隆汇获悉,4月24日,江顺科技(001400)在深主板上市,发行价格为37.36元/股,对应的发行市盈率为15.32倍,低于29.52倍的行业市盈率。截止上午收盘,江顺科技股价涨超97%,总市值约44亿元。

天有为(603202)在沪主板上市,发行价格为93.5元/股,对应发行市盈率为13.5倍,低于行业最近一个月平均静态市盈率27.16倍。截止上午收盘,天有为股价涨超31%,总市值约197亿元。

近年来A股打新赚钱效应较好,截止4月23日,2025年在A股上市的34家新股首日全部收涨,且上市首日平均涨幅超过248%!可见打中大A新股后,在上市首日卖出,赚钱的概率很大。

只是今年大A上市新股数量不多,打新中签率普遍不高,很难打中,像今天上市的江顺科技网上发行中签率仅0.01%左右,天有为的中签率也才0.03%,中签的都是万里挑一的幸运儿。

接下来介绍一下这两家公司的详细情况。

江顺科技来自江苏无锡江阴市周庄镇,公司成立于2001年,并于2020年整体变成为股份公司。本次发行前,公司的控股股东、实际控制人张理罡合计控制59.95%的表决权,且担任公司董事长兼总经理。

张理罡出生于1972年,本科学历。他曾任广东省顺德市陈村镇人民政府团委书记,而后在2001年至2020年担任江顺有限经理、执行董事。

江顺科技主要从事铝型材挤压模具及配件、铝型材挤压配套设备、精密机械零部件等产品的研发、设计、生产和销售。

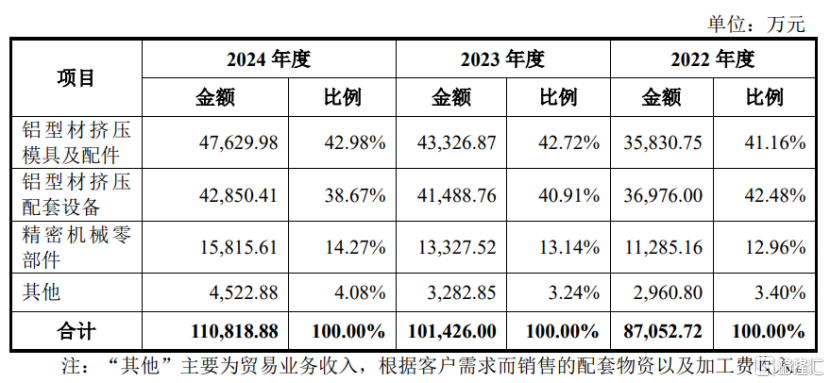

从主营业务收入构成来看,2022年、2023年、2024年(简称“报告期”),江顺科技的铝型材挤压模具配件、铝型材挤压配套设备营收占比均在40%左右,占比较大;精密机械零部件等产品的营收占比相对较低。

公司主营业务收入按产品类别的结构,图片来源于招股书

江顺科技的主要产品下游应用均面向铝型材制造行业,包括建筑铝型材和工业铝型材的生产制造。铝型材产品应用于建筑装饰、交通运输、新能源光伏、汽车轻量化、电子信息、航空航天等领域。

目前,公司已与国内铝型材制造行业的知名企业如华建铝业、鑫铂股份(003038.SZ)、豪美新材(002988.SZ)、栋梁铝业、敏实集团、旭升集团(603305.SH)、兴发铝业(0098.HK)等建立合作关系。

在精密机械零部件方面,江顺科技的产品主要应用于轨道交通、新能源风电及工程机械等领域,主要客户包括中车公司、布兰肯集团、滨海通达、庞巴迪集团等。

业绩方面,报告期内,江顺科技的营业收入分别约8.92亿元、10.43亿元、11.36亿元,对应的净利润分别约1.39亿元、1.46亿元、1.55亿元。

结合当前市场环境以及公司实际经营状况,江顺科技预计2025年1-3月的营业收入为2.8亿元至2.91亿元,同比增长1.73%至5.72%;预计归属于公司普通股股东的净利润为3200万元至3400万元,同比增长1.23%至7.56%。

虽然公司产品对应的下游应用行业较为广泛,但如果未来国内外宏观形势发生变化,部分下游应用行业因国际贸易环境、市场竞争情况、产业政策等影响出现景气程度降低的情况,并传导到上游生产企业,可能会影响公司的经营业绩。

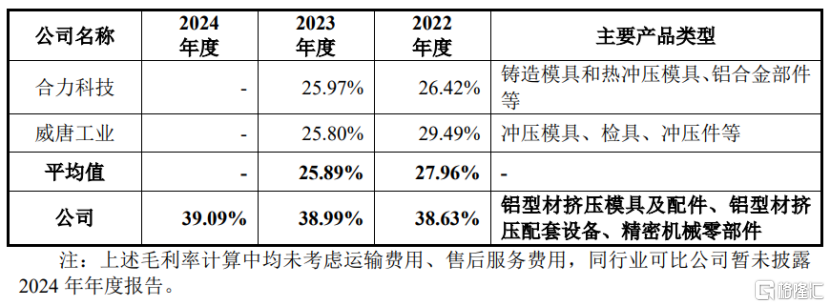

报告期内,江顺科技的综合毛利率分别为38.63%、38.99%和39.09%,其中2022年及2023年公司综合毛利率高于同行业可比公司合力科技、威唐工业,主要由于各公司产品结构存在一定差异等导致。

公司综合毛利率与同行业可比公司的对比情况,图片来源于招股书

值得注意的是,江顺科技所处行业发展迅速但集中度较低,以中小企业为主且数量较多,市场竞争激烈,各企业之间的竞争从低层次的价格竞争逐步升级到品牌、质量、服务等的综合能力竞争。

报告期内,江顺科技生产所需原材料主要包括钢材类、电气类、五金类等,占营业成本比例在65%左右,占比较大。未来如果行业竞争加剧导致产品销售价格下降,或原材料价格上升,可能会影响公司的毛利率和盈利能力。

此外,江顺科技还面临应收账款回收风险。报告期各期末,公司应收账款账面价值分别约1.61亿元、1.86亿元、2.41亿元,呈逐年上升趋势。随着公司业务规模的扩大,应收账款金额可能进一步增加,一旦未来市场环境发生变化,公司存在因货款回收不及时、应收账款周转率下降引起的经营风险。

天有为来自黑龙江省绥化市经济技术开发区,其前身天有为有限成立于2003年,并于2022年整体变更为股份公司。

本次发行前,王文博、吕冬芳夫妇分别直接持有天有为53.60%和32.54%股份,为实际控制人。本次发行后,实际控制人合计控制公司68.62%股份的表决权,仍处于绝对控股地位。

王文博出生于1970年,本科学历,他曾在山东齐鲁石化公司胜利炼油厂当过技术员,后来又当过哈尔滨风华机械厂工程师、副所长,还曾担任哈尔滨天有为电子仪表制造有限公司董事长兼总经理,2003年5月至2022年2月任天有为有限执行董事兼总经理,如今王文博是天有为董事长。

吕冬芳出生于1973年,本科学历,她曾担任哈尔滨天有为电子仪表制造有限公司董事兼常务副总,2003年5月至2022年2月任天有为有限监事,如今是天有为董事、总经理。

天有为主要从事汽车仪表的研发设计、生产、销售和服务,并逐步向智能座舱领域拓展,主要产品包括电子式组合仪表、全液晶组合仪表、双联屏仪表及其他汽车电子产品与服务。

2024年,全液晶组合仪表、双联屏仪表的营收占比分别为46.01%、36.93%,占比较大。

相比电子式组合仪表,全液晶组合仪表没有仪表指针等部件,所有信息都通过屏幕传递,信息容量更大,信息传递更为迅速,便于驾驶员观测更准确、更多样的信息;同时,全液晶组合仪表显示内容由软件定义,可以针对不同的驾驶情景实现调整,提升驾驶乐趣和驾驶体验。

天有为全液晶组合仪表配套的代表性车型包括北京现代/IX35、起亚汽车/ Carens、比亚迪/宋 pro-DMI、长安汽车/UNI-V、奇瑞汽车/小蚂蚁等。

公司全液晶组合仪表产品,图片来源于招股书

近几年,尽管公司业绩呈增长趋势,但主营业务毛利率存在一定波动。

2022年、2023年、2024年(报告期),天有为的营业收入分别约19.72亿元、34.37亿元、44.65亿元,主营业务毛利率分别为31.07%、36.15%和35.34%,净利润分别约3.97亿元、8.43亿元、11.36亿元。

天有为的主要产品为汽车仪表等汽车电子产品,主要应用于汽车领域,而汽车行业发展及产销量与宏观经济水平密切相关,未来如果宏观经济增速放缓或出现周期性波动,可能会影响公司的业务增速。

报告期内,天有为向前五大客户销售金额占营业收入的比例分别为84.42%、82.81%和 83.53%,其中向现代汽车集团的销售金额占营业收入的比例在50%以上,占比较大,存在客户集中度较高及单一客户重大依赖的风险。