在人大会议披露刺激规模之前,A股市场情绪异常亢奋。本周5个交易日,沪指大涨5.5%,一度突破3500点大关。中证1000大涨8.3%,收盘刷新10月8日以来新高。创业板指同期更是劲爆拉升超9%。

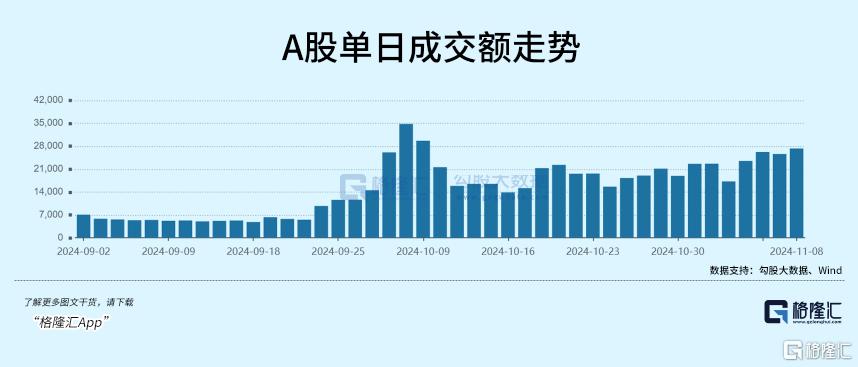

周一,沪深京全市场成交1.7万亿元,到周五已经攀升至2.73万亿元,位于924行情以来第三位(10月8日、9日分别为3.48万亿、2.97万亿),足以说明市场的火爆程度。

但是,随着今天发布会的政策发布,一些关注的数据并非市场所预期的那样,富时A50、中概股等走势开始急转往下,大家对于下周市场的走势,也出现了巨大分歧。

接下来,A股市场会继续高举高打吗?

01

今日下午4点,全国人大常委会办公厅举行新闻发布会。这里有几个重要信息,整理如下:

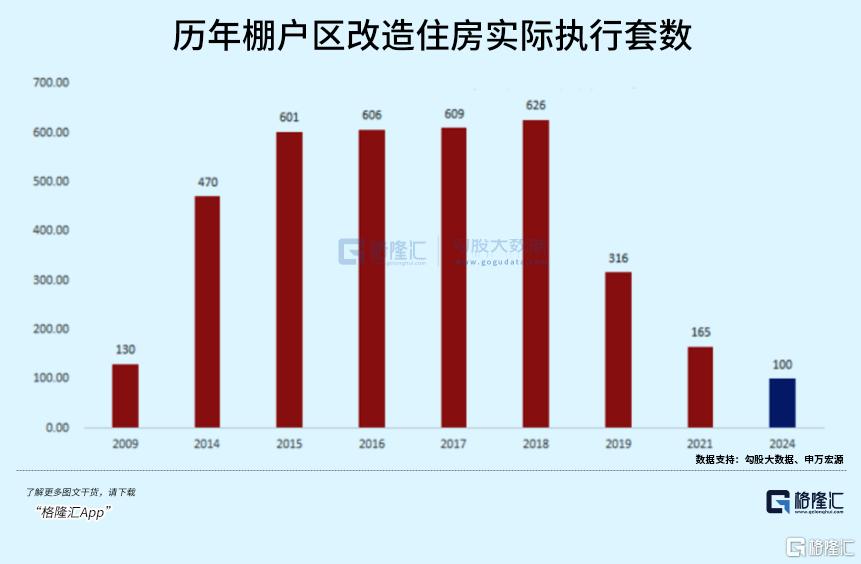

第一,从2024年开始,我国将连续五年每年从新增地方政府专项债券中安排8000亿元,专门用于化债,累计可置换隐性债务4万亿元。再加上这次全国人大常委会批准的6万亿元债务限额,直接增加地方化债资源10万亿元。此外,2029年及以后到期的棚户区改造隐性债务2万亿元,仍按原合同偿还。

值得注意的是,6万亿地方债务限额分3年安排,每年2万亿元,这属于单独安排化债的增量政策。另外4万亿化债资源,是从地方新增专项债每年拿出8000亿,5年4万亿,属于从存量蛋糕里面拿出来的,严格意义上讲不算刺激。

第二,财政部部长蓝佛安表示,目前我们正在积极谋划下一步的财政政策,加大逆周期调节力度。

他还表示,结合明年经济社会发展目标,实施更加给力的财政政策。手段包括积极利用可提升的赤字空间、扩大专项债券发行规模、继续发行超长期特别国债,支撑国家重大战略和重点领域安全能力建设、加大力度支持设备更新以及以旧换新、加大中央对地方转移支付规模。

这属于管理层在做预期管理。其中,提升赤字空间、扩大专项债规模等提法需要等到明年两会上了。

第三,支持房地产市场健康发展的相关税收政策,已按程序报批,近期即将推出。

关键词是税收,有打补丁效应,没有听到更多收储方面的落地政策。

其实,本轮楼市比较重磅级的政策已经在10月17日披露。当时,住建部官宣将增加100万套城中村改造和危旧房改造,远低于之前年份对于地产的刺激规模,也低于金融市场预期。当天,引发股市大跌,黑色商品集体暴跌,其中,螺纹钢、玻璃跌停收盘。

整场新闻发布会看下来,落地新增政策最大的就是3年6万元规模,其余则主要是预期管理层面的表态。

对于本次会议是超预期,还是符合预期,还是低于预期呢?

富时A50期货、恒生指数期货在发布会后均有不同程度下跌。汇率市场,美元兑离岸人民币一度跌超300点,后伴随美元指数贬值又有所回摆。从这两个金融市场短暂的交易来看,此次披露的方案至少是没超预期。

02

到底怎么看此次披露的刺激方案呢?

从924行情以来,市场对于财政政策发力刺激经济给予了越来越高的期待。一开始是2万亿,后来财新披露3年6万亿,再到后面外媒引导市场预期提高到了10万亿(6万亿化债+4万亿收储),再到特朗普当选美国总统后,市场预期进一步提高至12万亿(市场传言小作文,6+4+2,包括刺激消费)。

对于这些传闻,股票市场也进行了认真交易。比如,昨日整个食品饮料板块涨幅超过8%,白酒逼近涨停,赌今日会有消费刺激方面的动作。

在会议之前,市场基于对财政政策预期交易了1个多月(普遍认为货币政策不足以扭转宏观大市,需要与财政政策配合来扭转),主流预期大致是10万亿增量规模(隐含一定比例刺激消费)。

从会议披露结果看,增量为6万亿元(另外4万亿存量,不要混淆概念),没有提及专门拿额度出来刺激消费,离之前市场主流预期还有一定差距。

值得注意的是,10万亿刺激规模是否已经被市场充分Price in了呢?

第一,上证指数从2700点左右上行最高至3700点,最新为3452点,最高涨了1000点。这个涨幅是巨大的,对于财政政策发力驱动经济复苏好转可以说是进行了很充分的定价。

第二,从估值维度看,多个主流指数已经回到合理偏高的水平了。

据Wind显示,上证指数最新PE为14.76倍,回到2021年以来高位水平。再看沪深300指数,最新PE为13.04倍,也已回到10年来估值中位数上方。

当前全市场基本面,叠加经济复苏带来潜在利润回升,应该也远不及2021年时的表现。这一点从规模以上工业企业利润表现上能看出一些端倪。

2021—2024年,每年前9月工业企业利润分别为63440.8亿元、62441.8亿元、54119.9亿元、52281.6亿元。从数据上看,工业利润已经连续3年下滑,累计下滑11159亿元,跌幅为17.6%。这可是一个囊括很全面的数据了,一定程度上也说明全市场利润整体下滑了3年,且跌幅较大。

可见,全市场利润表现与2021年时差距颇大,但一些主流指数估值水平却回到了2021年,那么至少说明估值已经回到合理偏上水平了。

从上面两个维度看,市场应该是把10万亿财政刺激给打进价格里面去了。但实际披露的6万亿与之有差距,此外接下来还要面临现实数据的验证——宏观经济持续回升,企业利润持续回升。

从过去几次经验看,A股往往容易预期给很高,但实际却证伪的情况。比如2022年底疫情放开,市场预期经济会快速复苏,股市快速上涨,但后面被证伪,股市持续下跌。2024年一季度经济表现良好,市场预期会持续步入复苏周期,给予了乐观定价,但后来落空,一路跌至今年9月。

这一次呢?只有边走边看。

当前,大盘已经上到比较高的水平了,接下来若想要走出趋势性行情,需要额外更大力度的足以驱动市场的政策才行,这个需要等到年底的中央经济工作会议去观察了。

回到当下,A股应该会交易一波此次财政政策不及预期的逻辑。

03

924行情以来,申万31个行业中,一共有14个行业涨幅超过40%。其中,计算机、电子领涨市场,涨幅达77.9%、62.3%。此外,非银金融大涨超53%(子行业中,多元金融75%、证券62%)。而前期因红利市场风格受益的石油石化、煤炭、公用事业则上涨不足10%,严重跑输大盘。

大涨之后,计算机板块最新PE为74.95倍,处于10年来估值上限区间上方,估值出现了一定泡沫。在财政刺激规模落地之前,市场无法证伪,包括游资在内的主力资金疯狂炒各种概念,推动计算机板块大幅上涨。会议之后,没有了宏观层面的政策预期,接下来面临不小回撤压力。

此外,证券板块也创下多年估值新高。其中,东方财富从底部上来暴涨超过160%,创下历史新高,还曾出现过900亿的天量成交,投机属性很浓。在大盘没有更多上行驱动力的大背景下,证券板块也值得警惕。

而本轮行情涨幅不足、且估值处于低位的板块,有望重新获得市场青睐。比如,食品饮料,最新估值仅为22.3倍,处于最近10年估值下限区间,跟2018年底水平大致齐平,接下来有望持续进行估值修复。

总之,A股接下来会有所分化,大的交易机会重回一些有业绩增长预期的公司上,散户投资者赚钱难度较之前也上了一个台阶。因为基于预期的宏大叙事在财政政策落地后基本宣布结束,整体单边大涨的行情概率会减少,群魔乱舞的疯炒爆炒也应该会回归理性一段时间了。(全文完)