3月25日,港股恒指、国企指、恒科指分别大跌2.35%、2.65%、3.82%。

4个交易日,3次跌超2%,充分反映港股进入了大涨后开始回调的趋势。

今天新能源车板块跌幅靠前,小鹏汽车、长城汽车均跌超7%,其余多家头部汽车品牌均跌超3%。

对于港股汽车股的集体下跌,市场把部分原因归咎为日前小米集团以“先旧后新”的方式进行“高位配股”所刺激,今天小米的股价也大跌了6.32%。

怎么看待这件事情?

01

大厂巨额定增,其实市场并不少见。

3月初,比亚迪就进行了一笔募资总额435.09亿港元(约56亿美元)的巨额定增,配售价335.2港元/股,较3月3日收盘价363.6港元折价约7.8%。

在公告次日,比亚迪的股价大跌6.77%,不过随后几天就很快被修复并创出了历史新高。

这说明,虽然大厂定增在当时确实会造成一定冲击,但定增并不意味着就是负面,市场如果觉得巨额定增更有利于公司的长远发展,反而更加会追捧公司的股票。

小米这一次的募资约426亿港元,每股配售股份53.25港元,配售价较上一日收市价57.00港元折让约6.6%,配售股份相当于配售及认购事项完成后经扩大化的已发行股本的约3.1%及投票权的约1.3%,折价幅度与比亚迪的相差不多。

今天小米的股价也出现了大跌,至于后续会不会也像比亚迪那样能迎来强势修复,却是一个不好确定是事情,但概率还是有的。

不过市场对于小米配股这事,褒贬声音有之。

主要有两点。

一是,小米巨额募资的事件本身。

有股民梳理总结,小米公司上市以来,IPO募资240亿港元,加上2020年12月配股募资237亿港元,同时发行8.55亿美元零息可换股债,再加上此次定增的426亿港元(所得款项净额约425亿港元),其累计在股票市场上融资融资金额合计达到了975亿港元。

这还不算小米旗下还有其他上市公司也都通过IPO得到的大量募资。可以说,小米系的公司上市来总募资超过了1千亿港元。

但小米集团从2018年上市至今7年,却从没进行过分过红。

这也是市场对于小米“只顾募资,一毛不拔”的做法有所不满。

3月13日,格力电器董事长董明珠就曾经暗示过小米的不分红作风。她认为不分红是一种“流氓行为”。

格力电器从上市以来截至2024年三季度,累计净利润2736.56亿元,分红了1308亿元,分红规模超过了融资额25倍,堪称A股投资史上高息回报的典范。

尽管这几年格力电器的股价随着房地产行业周期下行也回调颇深,但其每年的利润和分红回报表现依旧可观。

对比之下,从某个方面来看,董明珠确实有底气敢说出这样的话。

二是,小米此次配股给市场带来的刺激。小米此次用的“先旧后新”方式进行快速配售。所谓先旧后新,是公司大股东先把持有的股份借给上市公司并配售予定增参与者(如大股东雷军先把自己持有的老股转给参与的配售方),然后公司再走增发股份流程,把增发的新股份还给大股东(相当于先上车,再补票)。

这种快速高效的融资方式,虽然利于股东和公司的股票和资金交接,但却是会对市场造成短期冲击。因为配售股份是以折让价进行,机构投资者拿到股份后,在股价高于配售价时存在通过抛售来套利的空间(这是一个可能性),更重要的是,巨额配股定增会损还其他未能参与定增的中小股东的权益,小米此次配售完成后,其他股东合计持股就从75.9%稀释到了73.6%。

更值得一提的是,有股民认为,小米的股价从2024年的低点至今上涨3倍有余,市盈率高达50多倍,已然处于较高估值的水平。同时,今年来港股市场的多数核心资产已经积累了非常巨大的涨幅,市场开始出现抛压。

小米集团在这种位置和市场环境下突然进行巨额配股,直接“抽水”400多亿元,一定程度给市场带来了压力。

而与比亚迪3月初的闪电定增不同,当时的市场看涨信心仍然非常充足,国际机构在频频发布看涨报告,内地资金也在大量南下“买买买”。

但如今的市场情绪已然有所不同,任何利空都有可能成为引发市场调整的导火索。

目前小米账上的现金流依旧较为充裕,按理说配股融资时间上再迟一点时日也绝对不会有任何问题。等港股市场多一点时间回调和缓解担忧情绪,再进行配股,或许市场的反应也不会这么大。

难怪股吧和投资圈不少持有小米集团股票的股民有质疑的声音。有股民直指,这种行为,不够厚到。

但真说是小米的定增是导致港股大跌的主推手,其实也是有失偏颇。

毕竟今天的港股大市本身也面临一些利空的影响。

比如临近4月2日美国关税政策落地节点,A股和港股对于此是预期悲观,本身有提前规避的诉求。这两天两地市场的红利股逆势上涨,就是很好的反映。

同时,今天还有两大利空夹击两市超级主线之一的算力板块,一是高盛发研报大幅调低全球AI服务器出货量 全线下调相应供应链股价预期,二是阿里巴巴联合创始人及主席蔡崇信指出,算力相关发展迅速,开始有泡沫风险。

今天A港股市场的AI、算力板块都出现了深度大跌,或才是更主要的利空导火索。

02

其实小米在2020年12月时,也搞了一次巨额配股定增和可转债发行,募资总额达40亿美元。

当时正值华为被美国限制,导致华为手机一下子让出了很大一块市场。于是小米趁机大举搞融资,把融来的钱资金重点投向5G通信、AIoT(人工智能物联网)、智能手机芯片等核心技术领域。

当时小米的配售折价达到9.4%,配售锁定期90天,消息一度引发小米股价暴跌超7%。不过当时股市还处狂热,很快收回失地并走高,直到2021年1月后伴随股市牛转熊,出现深度大跌。

但不可否认小米当时的巨额配置在现在看来是非常值得的,毕竟所带来的好处也是显著的,例如,小米自研的澎湃系列芯片在2021年迭代升级,推动了手机性能优化和成本控制,小米手机也逐渐从中低端渗透到中高端,不仅成功站稳了脚跟,其手机的市场份额也出现了飞速攀升。

5年后的今天,小米再度巨额配股定增,目的又不一样。

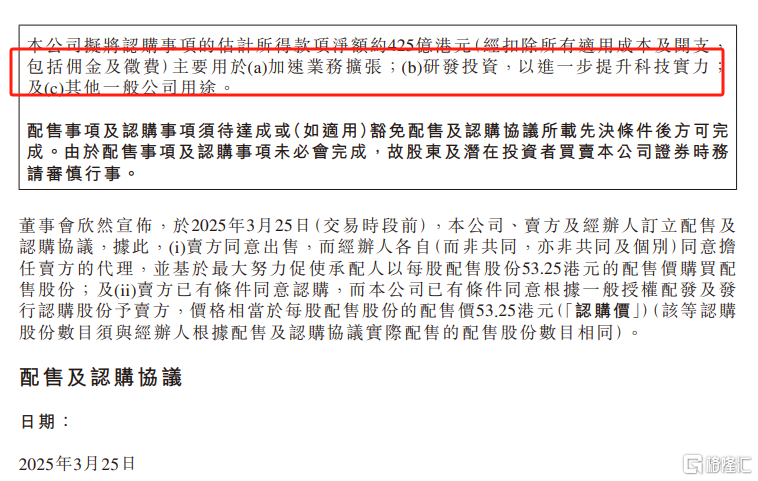

按照小米的公告,此次进行配售事项及认购事项,旨在进一步扩大公司的股东权益基础,优化公司的资本结构并支持公司的健康及可持续发展,公司拟将认购事项的估计所得款项净额用于加速业务扩张、研发投资以进一步提升科技实力、其他一般公司用途。

在市场看来,此次募资最大的投向大概率是小米智能电动汽车的业务。

小米的智能电动汽车从启动研发到卖出第一辆车,用时仅3年多时间,成绩却做到了其他新势力友商多年做不到的高度,堪称中国创业最成功的品牌。

2024年实现交付SU7新车136854台,刚推出不久售价高达50万元的高端车小米SU7Ultra提前完成全年1万台销量目标。

小米已将2025年电动车交付目标从13万台大幅提升至35万台。截至2025年3月,小米SU7累计交付20万辆,订单排期达6-7个月,这意味着小米现有产能严重不足,需要尽快加速扩产。

而这也意味着巨额的资本开支。

尽管小米智能电动汽车收入321亿元,实现很强的现金流,同时其截至2024年度期末现金仍有336.61亿元,定期银行存款合计948.7亿元,还有超过493亿的短期投资,实际现金储备预估超过1778亿元。但其每年的开支同样非常巨大。

雷军此前也曾表示,2025年会继续加大在电动汽车领域的投入,推动技术创新和产品升级,目前北京亦庄二期工厂月产能计划突破3万辆,需投入约200亿元资金用于设备采购、供应链整合及产线调试。

还有小米电动车的电池、芯片等核心部件依赖外部采购,接下来其汽车供应链自主化打造也是需要巨额资金投入。

无论怎样,小米的这一次巨额定增,都非常显著表明了其要在智能汽车业务方面的急速跃进。

另一方面,小米造车的巨大成功和将要更加激进的扩张,对一众友商来说,却不是一件让人开心的事情。

毕竟现在新能源车行业内卷有多严重,大家有目共睹,甚至个别车品牌卖一辆亏好几万,这还是国家近年来给与大量购车补贴的背景下。

2024年小米智能电动汽车等创新业务经调整净亏损62亿元,平均每卖一辆亏损超过 4.53万元。当然,这是因为前期投入巨大,产能尚未足够放量导致。

近几年来,随着新能源车市场井喷式爆发,销量渗透率飞速攀升,国内汽车市场蛋糕的增量越来越小,无可避免存量竞争的内卷局面。

而智能汽车更新换代频次越来越快,导致行业陷入高投入却“增收不增利”的困境,但车企又不敢轻易“躺平”,只能不断讲新故事,卷新技术,实在卷不动新技术的就卷价格。

而小米一直以来赖以成功法宝之一就是“性价比”战略,通过低成本卷价格来迅速获取市场份额,小米SU7的短短几个月拿下的天量订单,一定程度上可以说就是从友商手上抢走的资源。

在这里面,小米没有错,但也确实是会加剧行业的继续内卷。

这种内卷,对中国的汽车行业来说,到底算不算是健康?可能很多人都有不同的答案。

反正对于小米的友商来说,大概率是算不上好。

03

尾声

截止目前,小米集团的最新市盈率为52.5倍。

估值角度看,小米电动车业务已成为继特斯拉之后全球第二贵的电动车制造商,市值超过比亚迪17%,也明显高于中国其他纯电动车厂商等,客观来说,小米的当前股价可能已经算不上有多少性价比。

近期,摩根大通发布研报称,剔除核心业务和现金价值后,小米当前股价已隐含其电动车业务将在2030年达到175万辆或2035年达到350万辆出货量,是2025年预期出货量的5倍以上。

这一预期已基本假设了小米电动车业务将完美执行,几乎没有犯错空间,因此将小米评级从“增持”下调至“中性”。

瑞银此前同样表示小米估值已包含最乐观预期,股价存在进一步上涨的催化剂,但所需执行条件极为苛刻。

不过,我们也要看到,小米此次高位配售,据悉引发了纯多头投资者和主权财富基金的浓厚兴趣,获超额数倍认购,这说明资本大佬们还是对小米的长期成长有很大信心。

接下来,小米集团的股价究竟是继续步入回调,还是如比亚迪一样很快又创出新高,一起拭目以待。(全文完)