作者 | 深鹏

数据支持 | 勾股大数据(www.gogudata.com)

全球股市,已经进入到新一轮的高低切换中。

切换的方向,主要是从欧亚为代表的底部反转、价值重估叙事,切换到衰退担忧缓解的,以美股为代表,顺带日韩印等市场中。

在上周末的文章中,我们也有提及到全球市场有可能出现高低切换,但措辞还是略显保守。

特斯拉周一暴涨12%,强化了高低切换这个事实。

到底,这一次切换会持续多久,投资者又应该如何应对?

01

总体看法

先看看最近主要投行的观点。

高盛公布的截至3月21日当周的新数据显示,全球对冲基金连续第二周抛售欧洲股票,主要是该地区的金融、材料、能源和工业企业股票。报告称,在过去五周中,对冲基金整体上有四周持有更多欧股空头而非多头头寸。

摩根士丹利分析师发布报告称,他们认为“七巨头”的前景正在改善,这也将有望对美股整体走势带来提振,强劲的季节性数据、较低的利率和超卖势头指标支持我们对标普500指数的预测,即从5500点开始可押注其反弹。

3月18日,高盛集团的CTA策略师库伦-摩根(Cullen Morgan)发表观点,CTA目前做空美国股票的资金达到300亿美元(几周前还做多500亿美元)。假定目前的空头挤压持续下去,并且在未来1个月内出现一个+2标准差的盘面,高盛的模型显示,在这种情况下,CTA将需要购买超过450亿美元的SPX股票(以及超过920亿美元的全球股票)。

截止3月20日,高盛交易台的数据显示,美国对冲基金净杠杆率(灰线)急剧下降至两年低点。

这些说法,吻合了当下的高低切换行情。

所以短期看,美股反弹、欧亚下跌的切换走势,相信没什么人反对了。

鉴于美股前期下跌实在大了点,同时参考过去多年美股短期内急跌后的修复案例,可以预判这种反弹趋势大概率将继续。

同样地,因为美股的虹吸能力,在资金持续回流的情况下,那其他市场就会持续回调,这也吻合了近期和美国市场相反走势的欧洲市场、亚洲市场。

当然,也有一些继续看空的观点,如对于全球都很关注的美国经济前景,投行们也多持悲观态度。

高盛经济学家指出,尽管近期报道显示特朗普政府对关税态度“温和”,但这可能只是谈判策略。市场预计4月对华关税税率为9%,但高盛认为实际税率可能翻倍,导致负面冲击。

瑞银策略师警告,疲软的消费者信心可能拖累标普500指数再跌8%,至5300点。企业盈利预期下调,债券市场或成更优选择。

3月美国谘商会消费者预期指数降至65.2,远低于预示经济衰退的临界值80,创2012年以来最低水平,加剧衰退担忧。

最新CFO调查显示,58%的受访者预计2025年下半年美国将陷入衰退,企业资本支出降至三年最低,通胀和信贷紧缩成为主要风险。

所以,短期(未来数周)看反弹,在后面就要等美国的经济数据了,同样但相反的逻辑,也适用于欧亚市场。

02

明星个股

要说这段时间,最饱受争议的、全球性的大型科技公司,非特斯拉莫属。

全球多地爆发反特斯拉运动、汽车被焚烧、销售店面遭围攻、销量在全球多个国家下跌、股价在3个月内,暴跌超过50%......

Mag 7里面,最惨的也是特斯拉,市值已经跌破1万亿美元,是唯一一个。

3月29日,据说还有一场全球性的反特斯拉运动。

不过,最近几个交易日,特斯拉却出人意料地强势反弹,仅仅过去三个交易日,股价便暴涨23%,如果从最低点217算起,过去两周,反弹幅度达到32%。

如果用的是2倍做多ETF工具,对应的涨幅分别达到46%、64%,可以称得上是一笔成功的抄底案例。

特斯拉的反弹,令到很多投资者踏空感强烈,而且摸不着头脑,不是说好的特斯拉要崩溃吗?

其实,如果对特斯拉有深入研究的投资者,应该明白,围绕特斯拉一切纠纷,其实并不由特斯拉基本面导致,而是马斯克重度参政引发。

在以前的文章中,我们有提及这类基本面以外的因素所导致的大跌,投资者需要考虑是不是一个大级别的机会,这个观点适合特斯拉。

其实,在我们的相关会员服务中,一直都有提示关于特斯拉的抄底机会。

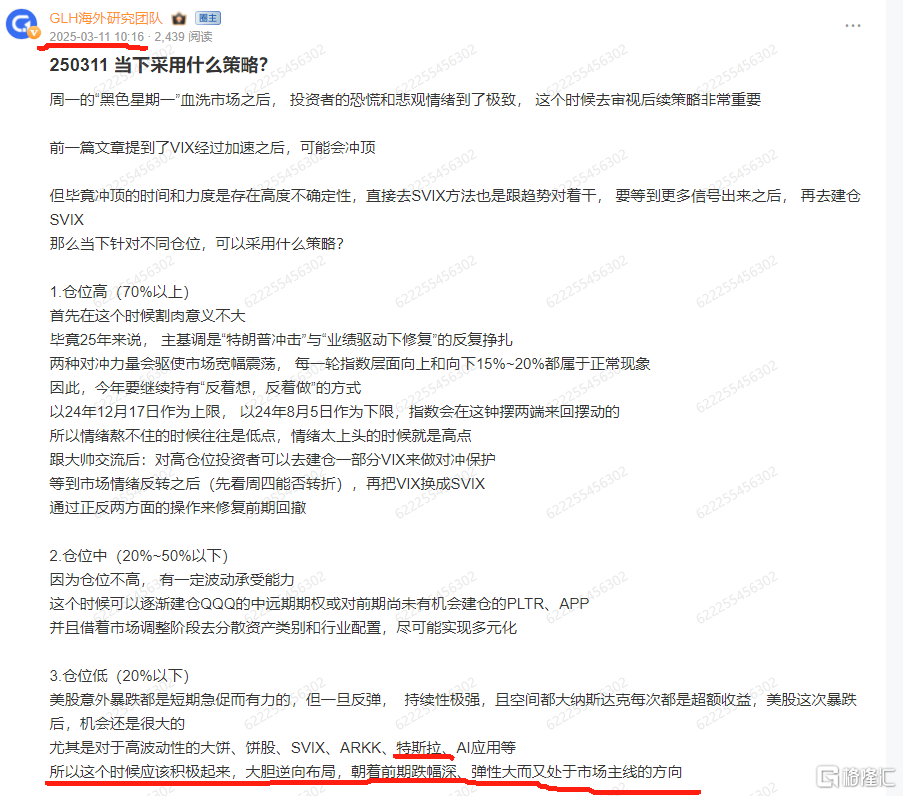

例如,在3月11日美股黑色星期一时,特斯拉单日暴跌15%,我们给出了积极起来,反向布局高弹性票的策略,特斯拉是其中之一。

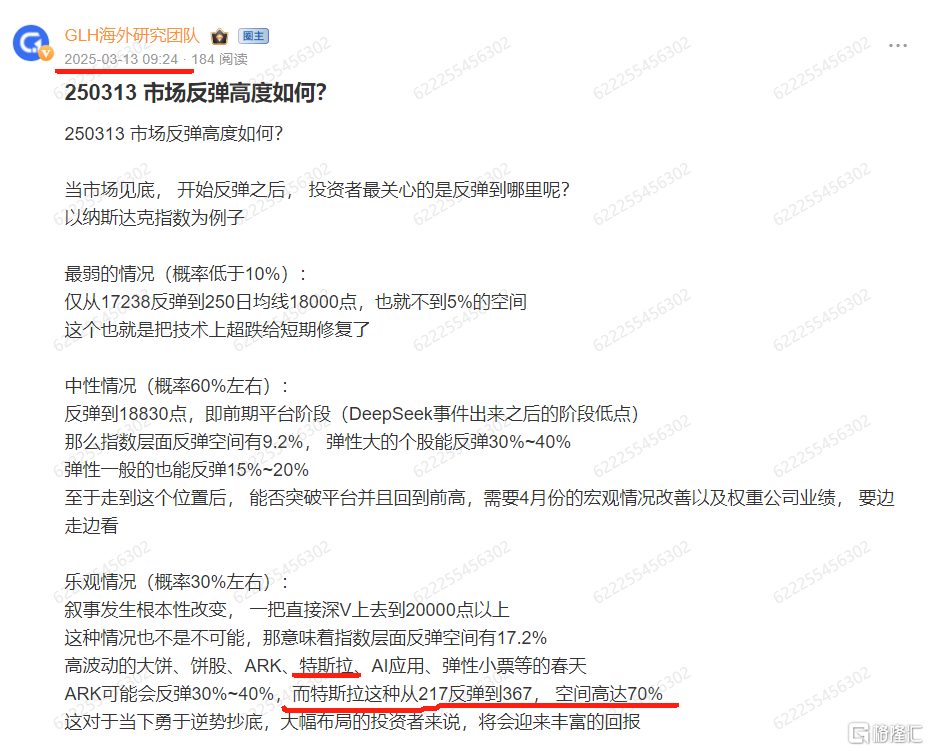

3月13日,美股有反弹迹象,我们继续提示特斯拉的机会。

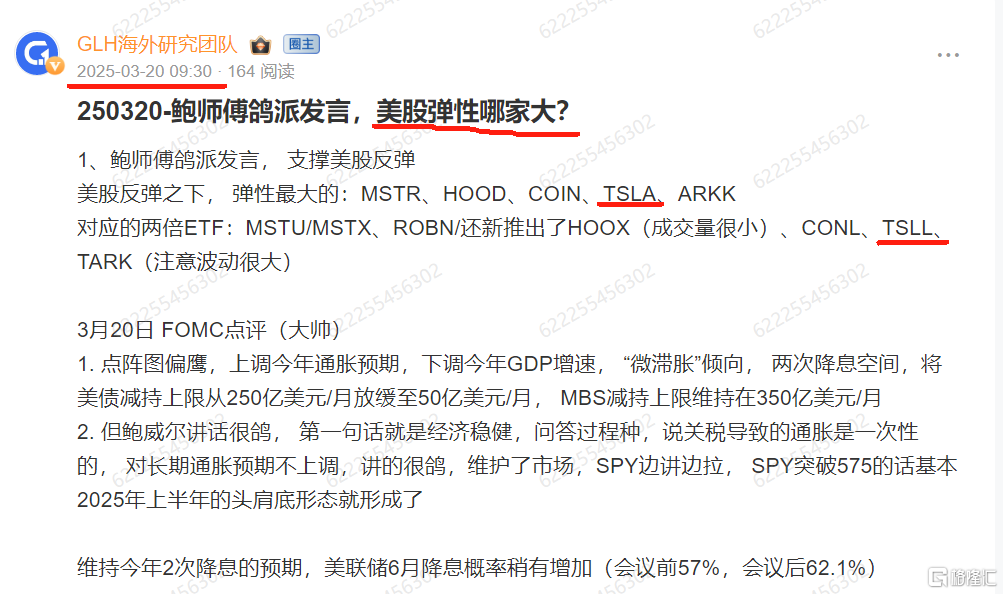

3月20日,连续多次提示特斯拉是美股高弹性票之一,并提示对应的两倍ETF。

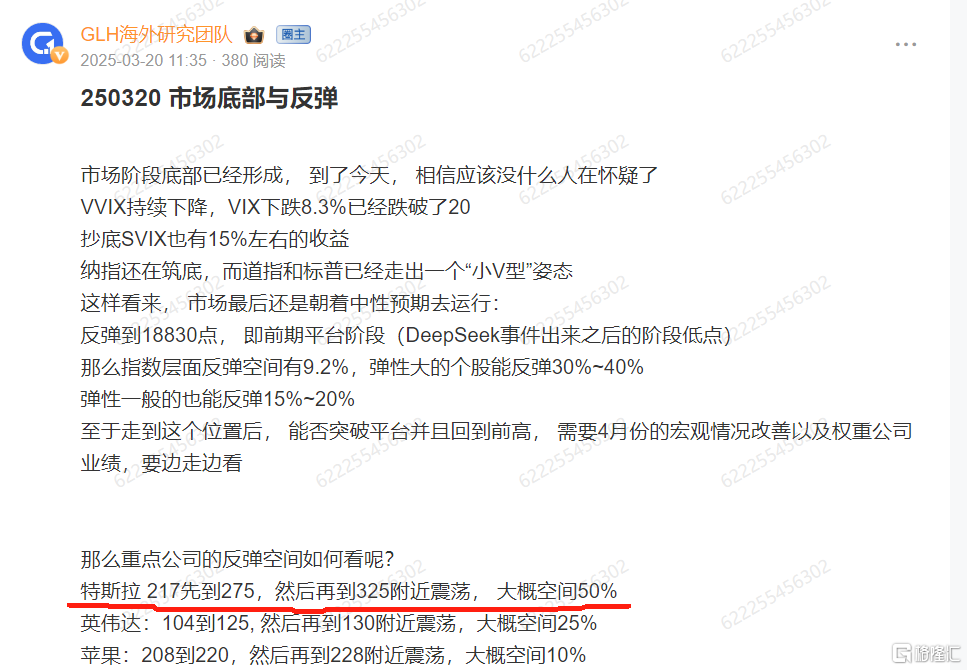

直到24日,即本周一,仍在提示特斯拉的估值修复机会。

当天晚上,特斯拉暴涨12%,周二继续上涨3.5%,是本轮美股科技股反弹最耀眼的公司之一。

03

如何精准预判?

为何我们能够给出精准抄底的提示?

除了特斯拉基本面未改变、技术面上超跌,以及对美国宏观、美股整体走势提前预判外,最关键的还是有一个清晰的估值认知。

对于特斯拉估值这个难题,需要用一个混合(传统+期权)的估值方法。

如对于特斯拉已经成型的汽车销售业务,远期市值可以传统方法,DCF、PE、PEG都可以,更简单的,是用丰田对比,丰田一年销售1000万辆车,特斯拉也能够达到,加上特斯拉处在成长期,利润率高,又有储能业务,给予一定的溢价(如20%),是合理的。

丰田最新市值2500亿美元,那特斯拉应该在3000亿美元左右,对应股价为90美元左右,和大摩给出的估值大致相同。

至于未来业务,主要是AI相关的,如FSD、机器人,以及可能有的AI云计算业务,则要看成期权,也可以用对比的方式去估。

如机器人业务,从售价、销售量的预测,其实等于再造一个汽车业务,那么可值3000亿美元。

汽车+机器人的市值,等于6000亿美元。

当特斯拉股价跌至217的时候,对应的总市值为7000亿。

换句话说,FSD和AI云服务,值不值1000亿呢?

虽然FSD的商业模式尚没有成型,但它属于软件业务,又涉及AI,远期利润率是远超汽车业务的,因此它的价值不应该低于汽车业务(3000亿)。

有了这些认知,即使有一部分市值是以高波动的期权去计价,但当跌到7000亿美元时,大致也能判断出确实存在超跌的可能性,既然是超跌,那自然就具备抄底价值了。

这就是我们敢在特斯拉最为惨烈下跌的时候,做抄底提示的根本原因。

04

结语

作为投资者,很容易陷入到一个思维误区。

即在主升浪中没有及时上车,看着节节高升的股价,只能干瞪眼,结果就是股价一有回调,就以为是捡便宜的机会,急匆匆上车。又或者,已经跌到极端低位,距离变盘不远的时候,因为极度悲观而选择割肉离场。

相信每一个投资者都经历过这种情形,这是非常失败的投资体验。

想要突破,办法并非没有,只需要做到尊重常识、遵循规律即可。

何为尊重常识、遵循规律?

很简单,就拿现在来说,国内科技资产的重估叙事已经反应在股指、股价的上涨中,而美股的各种利空也已经悉数price in。

既然如此,作为投资者,你需要问自己,如果要继续上涨,或者继续下跌,新的触发因素又在哪里呢?

除非你有确定答案,否则就不可强求了,随它去吧。

毕竟,股市股市,涨跌而已。

投资最重要的两点,一为选股,二为择时。

很多人喜欢把两者等同来看,但我却认为,择时是比选股重要得多。

因为好股票并不难获知,特别是一些好公司,里里外外早被研究透,信息都是公开的,你不可能不知道。

但是择时呢,相当困难,好股票如果在错误的时间购买,结果也是非常差的。

相信没有人去说特斯拉、腾讯、阿里是差公司,但如果你在2021年的高位购买,到2022下半年,亏损额高达7-8成。

虽然3年后他们的股价都回升了很多,但是你能扛得住那些剧烈的亏损期吗?

我也一直都相信,行情出现重大转折的时候,才是大机会、大买点,又或者大卖点的时候,只要抓住那么一次,胜率和赔率相信会非常可观。

但往往在这个时候,你会发现,围绕你的,几乎都是清一色,由简单线性思维编织而成的迷雾,比如已经涨到严重泡沫,但仍然继续看涨的观点,又比如已经跌到极端低位,却仍然一堆看空的声音。

你若没有独立思考的能力,没有慧眼识珠的眼力,很容易深陷那些精心为你设计的信息茧房里,结果就是一次又一次错失机会,一次又一次高位接盘、低位割肉。

想要在投资路上有所收获,你必须冲破这种信息茧房,特别是在行情出现转折期的时候,通过独立思考,敢于逆势而动。

当然,这一切都建立在对所投资的股票有专业且清晰的价值认知基础上。又或者,和对的人同行,相互扶持,取长补短。

就拿现在来说,重估叙事、衰退叙事都已阶段性结束,股市也走出了高低切换。

虽然拉长时间看,这些叙事在未来某一天会重来,但短期更应顺应切换趋势,该减仓的减仓,该增持的增持,该调仓的调仓,然后静待下一次行情的转折。