业绩腰斩,股价却10个涨停!西北零售龙头借政策东风起飞

2025-04-18 16:09:04 星期五 推荐

4月以来,受政策利好推动,大消费、百货零售概念普遍走强,国芳集团作为西北零售龙头备受资金追捧。

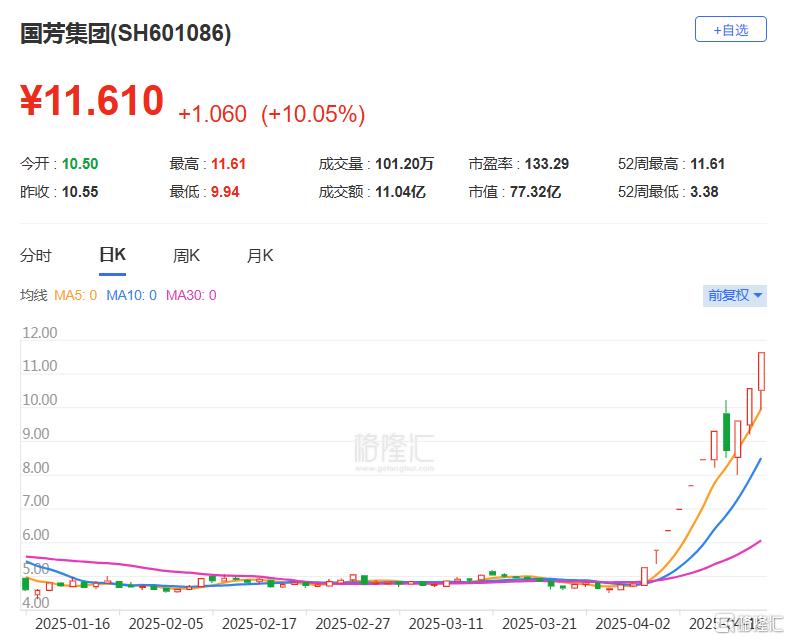

今日(4月18日),国芳集团再次涨停,实现11个交易日10个涨停连板,4月以来股价累计上涨超150%,总市值从3月底的30.77亿元一路飙升至约77亿元。

尽管二级市场股价大幅上涨,但公司2024年的财务业绩却表现不佳,净利润同比下降63.23%。

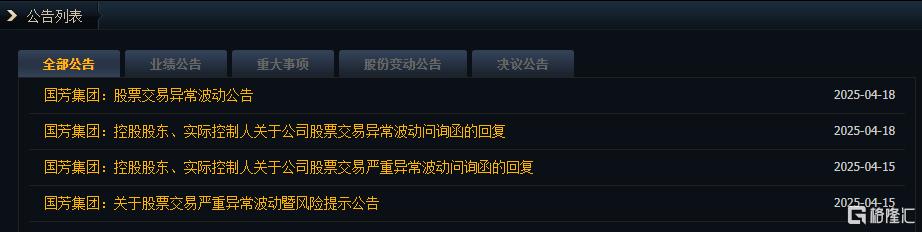

国芳集团近日多次发布风险提示,称股票存在情绪过热和非理性炒作风险,短期可能大幅下跌,提醒投资者谨慎。

2024年营收、净利双降

资料显示,国芳集团成立于1996年,于2017年在上海证券交易所挂牌上市,发行价3.16元/股。

主要从事以百货零售为主,辅以超市和电器零售的连锁零售业务。公司旗下拥有“国芳百货”、“国芳综超”、“国芳电器”等品牌,在甘肃、青海、宁夏等地运营门店。

本质是一家区域型传统百货运营商,但其商业模式存在明显短板:

80%收入来自甘肃兰州核心商圈的两家老牌商场(国芳百货、虹盛百货),线上销售占比不足5%。

根据国芳集团年度业绩报告,公司2024年营业收入为7.57亿元,同比下降21.92%;归母净利润5800.83万元,同比下降63.23%。

分业务来看,国芳集团的百货、超市、电器等业务的营收都在下降。2024年,公司百货业务实现营收5.73亿元,同比下降21.72%;超市业务实现营收1.06亿元,同比下降28.43%;电器业务实现营收214.49万元,同比下降31.37%。

往年业绩方面,2021年至2023年营业收入分别为9.68亿元、7.54亿元和9.70亿元,同比分别增长-5.23%、-22.10%和28.58%;归母净利润分别为8650.60万元、1.19亿元和1.58亿元,同比增长分别为-14.21%、36.51%和32.88%。

同期,公司资产负债率分别为37.91%、37.14%和40.08%。

从估值角度看,国芳集团也明显高估。其最新市盈率约100倍,远高于零售行业整体市盈率59.91倍。

综合来看,当前股价与基本面严重背离,高市盈率和高换手率显示投机性强,公司估值或已严重偏离基本面。

活跃游资频频发力

资金方面,龙虎榜显示,东方财富拉萨营业部等 "散户大本营" 成为该股接盘主力。陈小群、玉兰路等知名游资在股价上涨初期积极参与,而章盟主、T王等游资则在股价高位接盘和抄底。

截至2025年4月10日,国芳集团股东户数为2.57万户,较前期有所减少。

前十大股东合计持股比例约为76.41%,持股数量为5.09亿股,其中前四大股东均为张氏家族成员,体现出公司股权的高度集中。前十大股东持股情况如下: